Bienvenue dans cet article dont l’unique but est de vous aider à progresser sur le chapitre intitulé le choix des investissements à l’aide d’exercices corrigés sur la matière Gestion Opérationnelle du BTS MCO.

Cette série Flux Nets de Trésorerie – Exercice Corrigé comprend 3 exercices de niveaux différents.

Si vous souhaitez dans un premier temps voir ou revoir le cours sur le choix des investissements, je vous invite à lire mon article le choix des investissements.

Les 3 exercices corrigés sur les flux nets de trésorerie (FNT) de cette page portent principalement sur l’élaboration tableau des FNT et le calcul de la VAN (valeur actuelle nette).

Vous trouverez également des exercices corrigés sur les notions suivantes : le calcul de l’indice de profitabilité (IP), le taux de rentabilité interne (TRI) (ou le le taux interne de rentabilité (TIR).

Voici la liste des 3 exercices corrigés sur les flux nets de trésorerie :

Sommaire

Flux Nets de Trésorerie – Exercice Corrigé N°1

Énoncé

L’unité commerciale Café, spécialisée dans la fabrication de machines pour les bars et restaurants, souhaite investir dans de nouvelles machines-outils.

Le responsable, M Lacaféine, vous remet certains points en annexe 1.

Annexe 1 : Projet d’investissement

Coût d’acquisition : 100 000 €

Financement : Aufinancement à 100 %

FNT annuels : 31 000 €, 32 000 €, 33 000 €, 30 000 €.

Taux d’actualisation : 6%

Travail à faire

- Calculez le délai de récupération du capital investi.

- Calculez la valeur actuelle nette.

- Calculez l’indice de profitabilité.

- Concluez.

Corrigé des flux nets de trésorerie – Exercice N°1

1/ Calculez le délai de récupération du capital investi.

2/ Calculez la valeur actuelle nette.

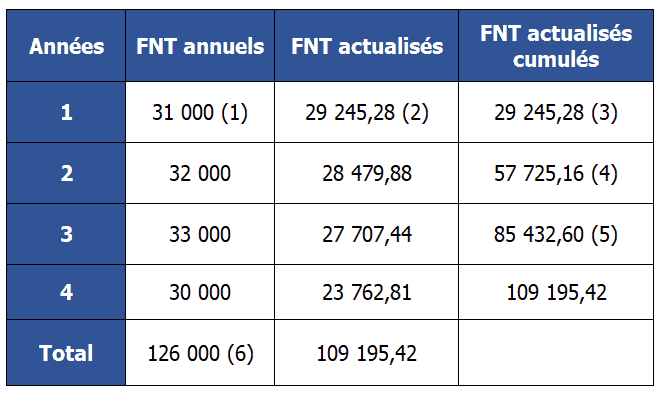

Pour ces deux premières questions, il est nécessaire de présenter un tableau préparatoire :

Voici l’explication détaillée des montants :

(1) : les montants de cette colonne sont donnés dans l’énoncé.

(2) : il faut appliquer la formule de l’actualisation soit : FNT annuel x (1 + Taux d’actualisation) exposant (-n). On a donc avec les chiffres la formule suivante : 31 000 x (1 + 0.06) exposant (-1) pour la première année. Pour la seconde année, il ne faudra pas oublier de modifier l’exposant (-1) en (-2). et ainsi de suite.

(3) : il s’agit ici d’additionner les FNT actualisés au fur et à mesure. La première année il suffit de recopier le chiffre de gauche.

(4) : il s’agit ici d’additionner les FNT actualisés au fur et à mesure. Pour l’année 2, on a donc 29 245,28 (montant qui se trouve juste au dessus dans la colonne FNT actualisés cumulés) + 28 479,88

(5) : il s’agit ici d’additionner les FNT actualisés au fur et à mesure. Pour cette année 3, on prend 57 725,16 + 27 707,44.

(6) : il s’agit du total de la colonne.

Pour la détermination du délai de récupération du capital investi, nous pouvons voir dans le tableau que le montant investi (100 000 €) est dépassé au cours de l’année 4. Vous devez regarder la colonne « FNT actualisés cumulés ».

On peut donc en conclure que l’investissement sera rentabilisé au cours de l’année 4.

Mais il est possible d’être beaucoup plus précis en déterminant une date de la manière suivante :

DRCI = [(Montant investi – FNT actualisé cumulé le plus proche du montant investi) / FNT actualisé de l’année suivante] x 360 jours.

Avec les chiffres, cela donne : [(100 000 – 85 432,60) / 23 762,81] x 360 soit 220,69 jours arrondi à 221 jours.

Pour trouver le mois exacte, on divise par 30 (car on suppose qu’un mois à 30 jours) soit 221 / 30 = 7,36 mois.

On a donc 7 mois ET 0,36 du mois suivant exprimé en nombre de jours, c’est à dire 30 x 0,36 = 11 jours.

La date est donc le 11 aout de l’année 4. L’entreprise commence à récupérer ses fonds à partir du 11/08/Année 4.

Pour calculer la valeur actuelle nette (VAN), il faut appliquer la formule de gestion suivante :

Somme des FNT actualisés – Montant investi

On a donc avec les chiffres : 109 195,42 – 100 000 = 9 195,42 €

La valeur actuelle nette est donc de 9 195,42 euros. Il s’agit d’un gain potentiel si l’entreprise décide d’investir dans cet investissement.

3/ Calculez l’indice de profitabilité.

Pour déterminer l’indice de profitabilité, il faut appliquer la formule suivante :

Somme des FNT actualisés / Fonds propres investis

On a donc le calcul suivant : 109 195,42 / 100 000 soit donc 1,0919

L’investissement prévoit donc une rentabilité de 9,19 %.

4/ Concluez.

Le projet est rentable car la valeur actuelle nette est positive. De plus elle est récupérée au cours des 4 premières années. Par ailleurs, l’indice de profitabilité est supérieur à 1. Seul bémol, c’est tout de même une rentabilité tardive car elle se fait au cours de la 4ième année.

Flux Nets de Trésorerie – Exercice Corrigé N°2

Énoncé

A partir des éléments suivants, il vous est demandé d’établir le tableau des flux nets de trésorerie :

L’investissement est financé sur 15 ans à 100 % par un emprunt.

Les recettes générées par l’investissement sont les suivantes : 5 725 €, 8 390 €, 10 110 €, 10 600 € et 11 910 €.

Les charges d’exploitation (hors amortissement) générées par le projet sont les suivantes : 3 225 €, 4 388 €, 5 047€, 5 265 € et 5 739 €.

L’entreprise applique un amortissement linéaire sur la période.

Le montant de l’investissement est de 40 000 €.

Le taux d’impôt sur les sociétés applicable est de 28 %.

Les conditions bancaires sont résumées dans le tableau suivant :

Par ailleurs, l’entreprise a déjà calculé sa capacité d’autofinancement dont voici les éléments chiffrés pour les 5 premières années : 1 320 €, 2 812 €, 3 564 €, 3 800 €, 4 400 €.

Travail à faire

Présentez le tableau des flux nets de trésorerie pour les cinq premières années.

Corrigé des flux nets de trésorerie – Exercice N°2

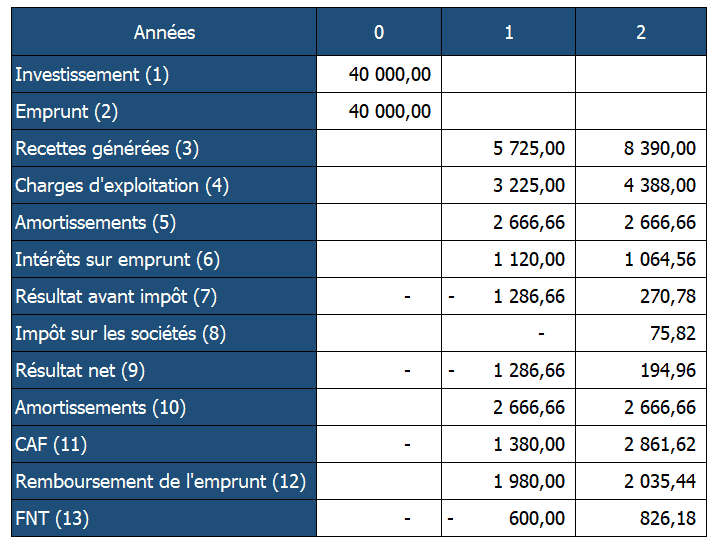

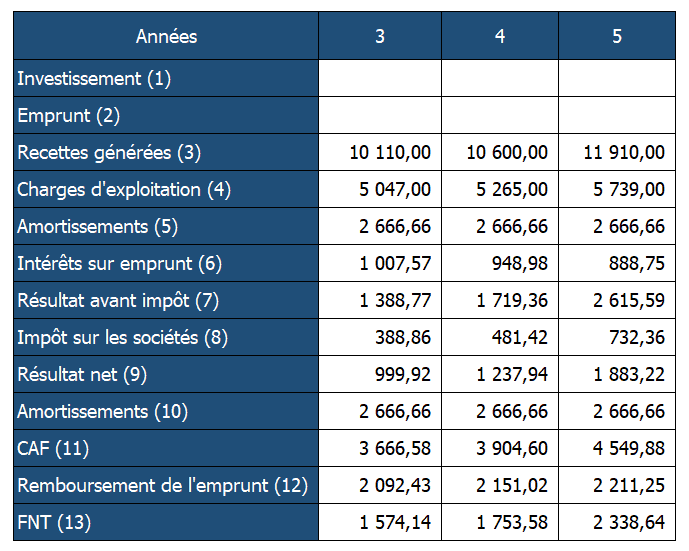

Le tableau des flux nets de trésorerie doit reprendre l’ensemble des éléments en tenant compte du mode de financement (l’emprunt) ainsi que de la capacité d’autofinancement (CAF).

Voici le tableau des FNT (en deux parties : les années 0 à 2 puis les années 3 à 5) suivi des explications détaillées :

(1) : Montant de l’investissement donné dans l’énoncé.

(2) : Montant de l’emprunt sous entendu dans l’énoncé.

(3) : Les recettes générées par le projet sont données dans l’énoncé.

(4) : Les charges d’exploitation sont données hors amortissement.

(5) : Le montant de l’amortissement correspond au montant de l’investissement étalé sur la durée du projet. Ainsi on le calcul suivant : 40 000 € / 15 ans soit 2 666,66 € par an.

(6) : Il est nécessaire de récupérer le montant des intérêts que l’on peut trouver dans le tableau de remboursement d’un emprunt dans la colonne « Intérêts ». C’est une charge qui doit être prise en compte pour le calcul de l’impôt.

(7) : Le résultat avant impôt correspond à la différence entre les recettes d’exploitation et l’ensemble des charges. On a donc le calcul suivant pour l’année 1 : 5 725 € – (3 225 + 2 666,66 + 1 120)

(8) : Le montant de l’impôt sur les sociétés se calcule de la manière suivante : vous devez prendre le résultat avant impôt et appliquer le taux d’impôt. Nous avons donc le calcul suivant pour la troisième année : 1 388,77 x 28 % soit donc 388,86 €.

(9) : Le résultat net est la différence entre le résultat avant impôt sur les sociétés et le montant de l’impôt. Nous avons donc pour l’année 3 le calcul suivant : 1 388,77 € – 388,86 € soit 999,92 €.

(10) : Le montant de l’amortissement est une charge calculée et non décaissée. C’est la raison pour laquelle elle ne sert que pour le calcul de l’impôt et qu’il est nécessaire de la supprimer en l’ajoutant au résultat net.

(11) : La CAF est égale à la somme entre le résultat net et le montant de l’amortissement.

(12) : En comptabilité, le remboursement de l’emprunt n’est pas une charge en tant que telle (elle ne fait pas partie des comptes de la classe 6.). C’est la raison pour laquelle elle doit être prise en compte à la fin de ce tableau et surtout pas dans les charges d’exploitation. Le remboursement reste une sortie d’argent et doit donc être déduite du montant de la CAF.

Flux Nets de Trésorerie – Exercice Corrigé N°3

Énoncé

Vous êtes employée dans un grand magasin de renommée mondiale spécialisée dans les produits électroniques. Votre manager souhaite investir dans deux distributeurs, l’un d’écouteurs audio d’une longueur de trois mètres, l’autre de chargeurs de téléphone. Ces machines fonctionneraient 24 h/24 et seraient placés dans des endroits stratégiques (Lycée, Fac, bibliothèque, campus étudiants).

De cette façon les clients pourraient avoir un chargeur ou des écouteurs disponibles à toute heure sans aucune contrainte de temps et de lieux.

Avant de se lancer, votre responsable vous demande d’étudier la rentabilité prévisionnelle du projet. Il vous transmets les éléments suivants :

Chiffres d’affaires supplémentaires :

2018 : 11 000 €

2019 : 24 000 €

2020 : 28 000 €

2021 : 32 000 €

2022 : 35 000 €

Charges d’exploitation engendrées (hors amortissements) par le projet :

2018 : 4 000 €

2019 : 8 300 €

2020 : 8 400 €

2021 : 6 600 €

2022 : 6 000 €

Charges d’amortissement :

2018 : 7 500 €

2019 : 15 000 €

2020 : 15 000€

2021 : 15 000 €

2022 : 7 500 €

Montant nécessaire : 60 000 €

Mode de financement : Autofinancement.

Taux d’impôt sur les sociétés : 33,33 %

Taux d’actualisation : 4 %

Travail à faire

- Calculez les FNT actualisés.

- Calculez la valeur actuelle nette.

- Calculez l’indice de profitabilité de ce projet.

- Concluez.

Corrigé des flux nets de trésorerie – Exercice N°3

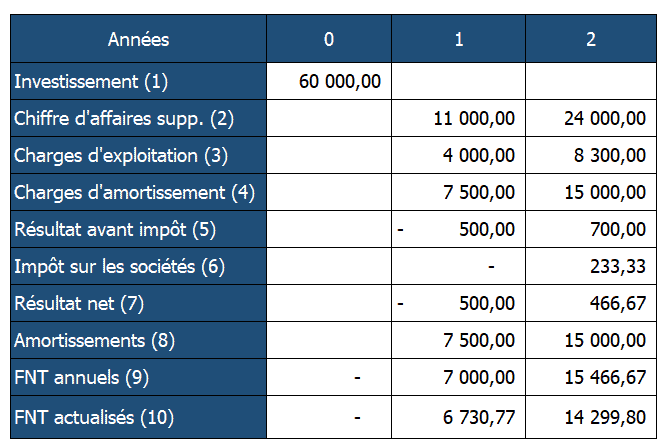

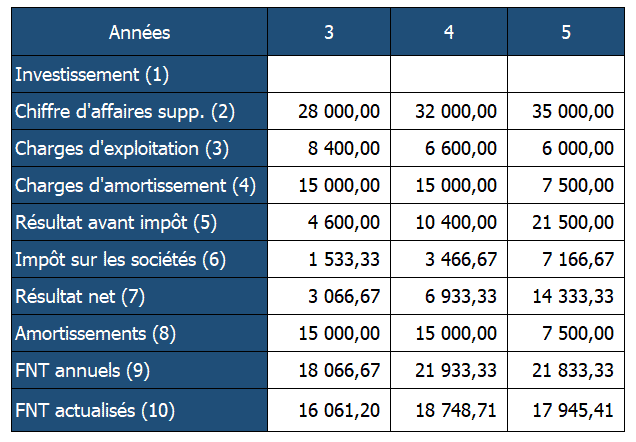

- Calculez les FNT actualisés.

Pour répondre à cette première question, vous devez réaliser un tableau détaillé avec pour finalité les flux nets de trésorerie actualisés.

Explication détaillée des renvois :

(1) : Le montant de l’investissement doit toujours figurer dans la colonne 0 et nulle part ailleurs.

(2) : Les chiffres d’affaires sont donnés dans l’énoncé. Attention il s’agit de chiffres d’affaires réalisés au fur et à mesure des années. Il ne s’agit pas du chiffre d’affaires actuel de l’entreprise.

(3) : Les charges d’exploitation engendrées par ce projet sont données dans l’énoncé.

(4) : Attention les charges d’exploitation engendrées par le projet sont hors amortissement. Il ne faut donc pas oublier de les rajouter sur une ligne supplémentaire. Dans cet exercice les montants sont donnés, ce qui n’est pas le cas dans la majorité des exercices de Gestion Opérationnelle.

(5) : Pour calculer le Résultat avant impôt, il faut appliquer la formule suivante : Chiffre d’affaires supp. moins l’ensemble des charges. Donc pour la première année nous avons 11 000 – (4 000 + 7 500), ce qui donne – 500 €.

(6) : Pour calculer le montant de l’impôt sur les sociétés, vous devez prendre le Résultat avant impôt et lui appliquer le taux d’impôt donné dans l’énoncé. Ainsi nous aurons le calcul suivant pour l’année 3 : 4 600 € x 0,33333333 soit 1 533,33 €.

(7) : Pour calculer le Résultat net, vous devez appliquer la formule suivante : Résultat avant impôt – Impôt sur les sociétés. Ainsi pour l’année 3 nous avons le calcul suivant : 4 600 € – 1 533,33 € soit un Résultat net de 3 066,67 €.

(8) : L’amortissement n’est pas une charge décaissée, c’est juste une charge calculée. En effet, il n’y a pas de sortie d’argent lorsque l’on parle d’amortissement. Dans le tableau des FNT, l’amortissement est nécessaire pour calculer l’impôt car c’est une charge avant tout. Quant au montant il suffit de recopier les montants indiqués plus haut dans le tableau.

(9) : Pour déterminer le montant des FNT annuels, vous devez prendre le Résultat net et lui ajouter le montant de l’amortissement. Ainsi pour l’année nous avons le calcul suivant : 3 066,67 € + 15 000 € soit 18 066,67 €. En ce qui concerne l’interprétation pour l’année 3, le projet rapporterai en année 3 18 066,67 €.

(10) : Pour calculer le FNT actualisés, vous devez vous servir du FNT annuel de la même époque. Ainsi vous devez appliquer la formule suivante : FNT actualisés = FNT annuel x (1 + Taux d’actualisation) exposant (-n). Avec « n » le numéro de la période. Pour l’année 3, on a donc le calcul suivant : 18 066,67 x (1 + 0,04) exposant -1.

- Calculez la valeur actuelle nette.

Pour calculer la valeur actuelle nette (VAN), il faut appliquer la formule suivante : Somme des FNT actualisés – Montant investi. Pou ce faire, vous avez la possibilité de réaliser un tableau ou bien de faire des calculs sans tableau.

Somme des FNT actualisés = 6 730,77 + 14 299,80 + 16 061,20 + 18 748,71 + 17 945,41

Somme des FNT actualisés = 73 785,89 €

Donc le calcul de la VAN est le suivant : 73 785,89 – 60 000 = 13 785,89 €.

La VAN du projet est donc de 13 785,89 €. Il s’agit d’un gain potentiel si l’entreprise décide de réaliser ce projet.

- Calculez l’indice de profitabilité de ce projet.

Pour calculer l’IP de ce projet, vous devez faire une division entre la somme des FNT actualisés et le montant investi. On a donc le calcul suivant : 73 785,89 / 60 000 soit un IP de 1,229.

- Concluez.

La valeur actuelle nette du projet est positive, ce qui est favorable pour l’entreprise. Celle-ci gagnerai de l’argent si elle décidait d’investir dans ce projet. De plus, l’indice de profitabilité est supérieur à 1, ce qui conforte une rentabilité future pour ce projet. C’est un projet qui doit être envisagé.

Merci pour ces exercice simples qui permettent de comprendre facilement

Bonjour Yao,

Je vous remercie pour votre commentaire qui me fait plaisir.

Bonne continuation.

Bonsoir, s’il vous plaît comment on peut calculer l’amortissement pour chaque année si on nous donne pas ça ds le sujet ?

Merci beaucoup

Bonjour,

Je vais vous répondre mais sachez que je ne suis pas un comptable.

La règle est la suivante : la durée de l’amortissement est calée sur la durée du projet. Voilà pourquoi le calcul est : Montant de l’investissement divisé par la durée du projet.

Bon courage à vous.

Un grand merci pour ces exercices, c’est vraiment incroyable de trouver toutes ces ressources sur internet. Les explications sont hyper claires. Vous donnez la possibilité de comprendre en quelques exercices des notions qui étaient très floues pour moi depuis plus de 2 ans d’étude en comptabilité.

Encore merci, et belle année !

Bonjour et Merci pour votre commentaire.

Excellente année 2024 à vous et vos proches.