Sommaire

Application : Les Pâtisseries Douceur

Énoncé :

Les Pâtisseries Douceur, une entreprise spécialisée dans la confection de gâteaux haut de gamme, souhaite optimiser ses marges pour un nouveau produit : le gâteau « Délice aux Noix ». Le coût d’achat hors taxes (PA HT) de ce gâteau est de 5 € par pièce et il est vendu au prix de 12 € hors taxes (PV HT). L’entreprise prévoit de vendre 800 pièces par mois et souhaite évaluer la performance financière du produit.

Travail à faire :

- Calculez la marge unitaire réalisée sur chaque gâteau « Délice aux Noix ».

- Déterminez la marge globale réalisée sur les ventes mensuelles prévues.

- Calculez le taux de marge, et expliquez son importance pour l’entreprise.

- Identifiez le taux de marque, et discutez de sa pertinence par rapport à la stratégie de prix.

- Réfléchissez à une stratégie potentielle pour améliorer la rentabilité de ce produit.

Proposition de correction :

La marge unitaire est la différence entre le prix de vente hors taxes (PV HT) et le coût d’achat hors taxes (PA HT).

Marge unitaire = PV HT – PA HT = 12 € – 5 € = 7 €.

Chaque gâteau « Délice aux Noix » génère une marge unitaire de 7 €.

La marge globale est la marge unitaire multipliée par la quantité vendue.

Marge globale = Marge unitaire x quantité vendue = 7 € x 800 = 5 600 €.

La marge globale sur les ventes mensuelles prévues est de 5 600 €.

Le taux de marge est calculé comme suit :

Taux de marge = ((PV HT – PA HT) ÷ PA HT) x 100 = ((12 € – 5 €) ÷ 5 €) x 100 = 140 %.

Un taux de marge de 140 % indique une rentabilité élevée par rapport au coût d’achat.

Le taux de marque est déterminé par la formule suivante :

Taux de marque = ((PV HT – PA HT) ÷ PV HT) x 100 = ((12 € – 5 €) ÷ 12 €) x 100 = 58,33 %.

Un taux de marque de 58,33 % est élevé, illustrant que le prix de vente intègre une marge significative pour couvrir les coûts indirects et dégager du profit.

Pour améliorer la rentabilité du gâteau « Délice aux Noix », Les Pâtisseries Douceur pourrait envisager d’accroître le volume de vente en augmentant la visibilité du produit, ou de réduire les coûts d’achat par une négociation avec les fournisseurs pour réduire le PA HT.

Formules Utilisées :

| Titre | Formule |

|---|---|

| Marge unitaire | PV HT – PA HT |

| Marge globale | Marge unitaire x quantité vendue |

| Taux de marge | ((PV HT – PA HT) ÷ PA HT) x 100 |

| Taux de marque | ((PV HT – PA HT) ÷ PV HT) x 100 |

Application : TechnoVision

Énoncé :

TechnoVision est une entreprise spécialisée dans les technologies innovantes. Elle a récemment lancé un nouvel appareil, le « SmartLens », un dispositif révolutionnaire pour la photographie numérique. Le coût de production unitaire est de 200 € et il est vendu 450 € hors taxes. TechnoVision souhaite comprendre les impacts de ses ventes prévisionnelles sur sa trésorerie. Les prévisions annoncent la vente de 1 200 unités au cours du premier trimestre.

Travail à faire :

- Déterminez le résultat de l’exercice pour une vente d’une seule unité de « SmartLens ».

- Calculez le chiffre d’affaires prévisionnel pour le premier trimestre.

- Quel serait le montant de la marge globale trimestrielle ?

- Calculez le taux de marge, et commentez sur la compétitivité de ce produit sur le marché.

- Proposez une recommandation pour améliorer les ventes en tenant compte de l’analyse des marges.

Proposition de correction :

Le résultat par unité est calculé en soustrayant le coût unitaire du prix de vente.

Résultat unitaire (marge brute) = PV HT – coût unitaire = 450 € – 200 € = 250 €.

La vente d’une unité de « SmartLens » génère un résultat de 250 €.

Le chiffre d’affaires prévisionnel est obtenu en multipliant le prix de vente unitaire par le nombre d’unités prévues à la vente.

Chiffre d’affaires = PV HT x quantité vendue = 450 € x 1 200 = 540 000 €.

Le chiffre d’affaires prévisionnel pour le premier trimestre est de 540 000 €.

La marge globale est calculée en multipliant la marge unitaire par le nombre d’unités vendues.

Marge globale = 250 € x 1 200 = 300 000 €.

La marge globale trimestrielle prévue est de 300 000 €.

Le taux de marge est calculé comme suit :

Taux de marge = ((PV HT – coût unitaire) ÷ coût unitaire) x 100 = ((450 € – 200 €) ÷ 200 €) x 100 = 125 %.

Un taux de marge de 125 % est excellent, révélant une forte compétitivité du « SmartLens » sur le marché.

Pour améliorer les ventes, TechnoVision pourrait organiser des promotions limitées dans le temps, renforcer sa stratégie de marketing digital pour toucher un public plus large, ou diversifier ses canaux de distribution.

Formules Utilisées :

| Titre | Formule |

|---|---|

| Résultat unitaire | PV HT – coût unitaire |

| Chiffre d’affaires | PV HT x quantité vendue |

| Marge globale | marge unitaire x quantité vendue |

| Taux de marge | ((PV HT – coût unitaire) ÷ coût unitaire) x 100 |

Application : Vêtements Chic

Énoncé :

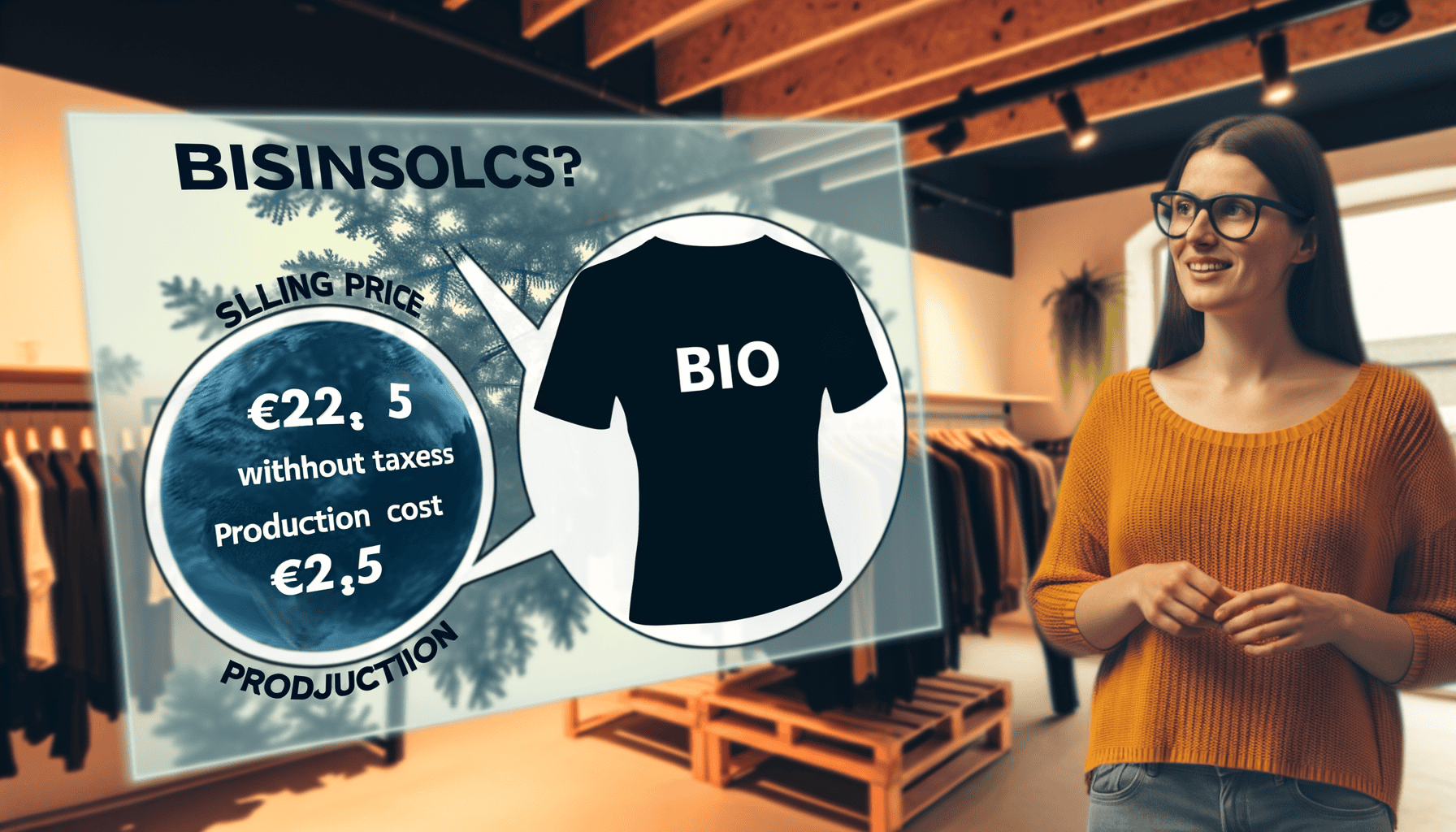

L’entreprise Vêtements Chic est une start-up qui propose des vêtements éco-responsables. Pour son produit phare, un t-shirt bio, l’entreprise souhaite analyser la rentabilité. Actuellement, le prix de vente hors taxes du t-shirt est de 25 € et le coût de revient total est de 15 €. L’entreprise prévoit de vendre 500 t-shirts par mois. Elle s’interroge sur la pertinence de son modèle économique.

Travail à faire :

- Quel est le bénéfice brut par t-shirt vendu ?

- Calculez le revenu mensuel prévu en fonction des ventes estimées.

- Évaluez la marge globale mensuelle que Vêtements Chic peut espérer.

- Calculez le taux de marque et expliquez son importance stratégique.

- Discutez des possibilités d’amélioration en matière de coût et de rentabilité.

Proposition de correction :

Le bénéfice brut par t-shirt est la différence entre le prix de vente et le coût de revient.

Bénéfice brut = PV – coût de revient = 25 € – 15 € = 10 €.

Le bénéfice brut par t-shirt vendu est de 10 €.

Le revenu mensuel est calculé en multipliant le prix de vente par le nombre de t-shirts vendus.

Revenu mensuel = PV x quantité vendue = 25 € x 500 = 12 500 €.

Le revenu mensuel prévu est de 12 500 €.

La marge globale est la somme des bénéfices bruts réalisés sur les ventes mensuelles.

Marge globale = 10 € x 500 = 5 000 €.

La marge globale mensuelle espérée est de 5 000 €.

Le taux de marque consiste à évaluer la part de la marge dans le prix de vente.

Taux de marque = ((PV – coût de revient) ÷ PV) x 100 = ((25 € – 15 €) ÷ 25 €) x 100 = 40 %.

Un taux de marque de 40 % démontre que Vêtements Chic a une stratégie tarifaire alignée avec sa marge souhaitée.

Pour améliorer la rentabilité, Vêtements Chic pourrait s’efforcer de réduire ses coûts de production en négociant avec les fournisseurs, optimiser la logistique pour diminuer les coûts indirects, ou envisager une augmentation progressive du prix de vente basé sur la perception de valeur ajoutée du produit.

Formules Utilisées :

| Titre | Formule |

|---|---|

| Bénéfice brut | PV – coût de revient |

| Revenu mensuel | PV x quantité vendue |

| Marge globale | M x quantité vendue |

| Taux de marque | ((PV – coût de revient) ÷ PV) x 100 |

Application : Bien-être Nature

Énoncé :

Bien-être Nature produit et commercialise des crèmes de beauté biologiques. Parmi ses produits, la crème « Pure Éclat », vendue à 50 € hors taxes, a un coût de production de 20 €. Pour ce trimestre, l’objectif est de 3 000 unités vendues. Bien-être Nature désire analyser l’impact financier sur sa stratégie globale.

Travail à faire :

- Calculez la marge bénéficiaire unitaire de la crème « Pure Éclat ».

- Déterminez le chiffre d’affaires total prévu pour le trimestre.

- Quelle est la marge totale trimestrielle attendue ?

- Calculez et évaluez le taux de marge de « Pure Éclat ».

- Proposez une stratégie pour maximiser les profits tout en atteignant les objectifs de vente.

Proposition de correction :

La marge bénéficiaire unitaire est mesurée en soustrayant le coût du prix de vente :

Marge unitaire = PV HT – coût de production = 50 € – 20 € = 30 €.

Chaque vente de « Pure Éclat » rapporte une marge unitaire de 30 €.

Le chiffre d’affaires pour le trimestre est déterminé en multipliant le prix de vente par le nombre d’unités prévues.

Chiffre d’affaires = PV HT x quantité vendue = 50 € x 3 000 = 150 000 €.

Le chiffre d’affaires trimestriel est de 150 000 €.

La marge totale est obtenue en multipliant la marge unitaire par les ventes prévues.

Marge totale trimestrielle = 30 € x 3 000 = 90 000 €.

Bien-être Nature attend une marge totale trimestrielle de 90 000 €.

Le taux de marge est calculé ainsi :

Taux de marge = ((PV HT – coût de production) ÷ coût de production) x 100 = ((50 € – 20 €) ÷ 20 €) x 100 = 150 %.

Le taux de marge de 150 % montre qu' »Pure Éclat » est un produit hautement rentable pour l’entreprise.

Pour maximiser les profits tout en atteignant les objectifs de vente, Bien-être Nature pourrait offrir des remises sur volume pour inciter à des achats en plus grande quantité, explorer des partenariats avec des distributeurs spécialisés pour élargir son marché, ou investir dans des campagnes de promotion ciblées.

Formules Utilisées :

| Titre | Formule |

|---|---|

| Marge unitaire | PV HT – coût de production |

| Chiffre d’affaires | PV HT x quantité vendue |

| Marge totale | Marge unitaire x quantité vendue |

| Taux de marge | ((PV HT – coût de production) ÷ coût de production) x 100 |

Application : Les Saveurs Gourmets

Énoncé :

Les Saveurs Gourmets est une entreprise de restauration qui propose des plats gastronomiques à emporter. Elle souhaite promouvoir un de ses plats phares, le « Ravioli Truffes », vendu à 30 € par unité (HT) avec un coût de matière de 12 €. L’objectif mensuel est de vendre 1 500 unités.

Travail à faire :

- Identifiez le profit réalisé par unité de « Ravioli Truffes » vendue.

- Calculez le chiffre d’affaires mensuel potentiel.

- Quelle est la marge cumulée attendue ce mois-ci pour ce plat ?

- Calculez le taux de marque, et appréciez sa signification pour le positionnement produit.

- Réfléchissez à une technique pour accroître la rentabilité tout en augmentant les ventes.

Proposition de correction :

Le profit par unité est le prix de vente moins le coût de matière :

Profit unitaire = PV – coût matière = 30 € – 12 € = 18 €.

Chaque « Ravioli Truffes » vendu génère un profit de 18 €.

Le chiffre d’affaires mensuel potentiel est trouvé en multipliant le prix de vente par la quantité prévue.

Chiffre d’affaires mensuel = PV x quantité vendue = 30 € x 1 500 = 45 000 €.

Le chiffre d’affaires mensuel potentiel est de 45 000 €.

La marge cumulée se calcule en multipliant le profit unitaire par le nombre de ventes prévues.

Marge cumulée = 18 € x 1 500 = 27 000 €.

La marge cumulée attendue ce mois-ci pour ce plat est de 27 000 €.

Le taux de marque est calculé de la façon suivante :

Taux de marque = ((PV – coût matière) ÷ PV) x 100 = ((30 € – 12 €) ÷ 30 €) x 100 = 60 %.

Un taux de marque de 60 % indique que les « Ravioli Truffes » ont une marge significative, essentielle pour maintenir leur positionnement haut de gamme.

Pour accroître la rentabilité tout en augmentant les ventes, Les Saveurs Gourmets pourrait explorer des packagings attrayants qui justifient une légère augmentation de prix ou introduire un programme de fidélité pour inciter aux achats répétés tout en offrant des avantages pour les clients réguliers.

Formules Utilisées :

| Titre | Formule |

|---|---|

| Profit unitaire | PV – coût matière |

| Chiffre d’affaires | PV x quantité vendue |

| Marge cumulée | Profit unitaire x quantité vendue |

| Taux de marque | ((PV – coût matière) ÷ PV) x 100 |

Application : GreenTech Solutions

Énoncé :

GreenTech Solutions propose des solutions innovantes en énergie renouvelable. Pour sa nouvelle gamme de panneaux solaires, l’entreprise souhaite analyser ses coûts et ses marges. Le prix de vente hors taxes des panneaux est de 1 200 €, avec un coût de production de 750 €. Le plan de vente mensuel prévoit 200 unités.

Travail à faire :

- Calculez la marge unitaire pour chaque panneau solaire.

- Quel est le chiffre d’affaires mensuel espéré ?

- Évaluez la marge totale attendue pour le mois.

- Calculez le taux de marge et expliquez sa pertinence pour la compétitivité de GreenTech.

- Suggérez un plan pour augmenter la part de marché tout en préservant les marges.

Proposition de correction :

La marge unitaire est obtenue en soustrayant le coût de production du prix de vente.

Marge unitaire = PV HT – coût de production = 1 200 € – 750 € = 450 €.

Chaque panneau solaire rapporte une marge unitaire de 450 €.

Le chiffre d’affaires mensuel attendu est le produit du prix de vente par le nombre d’unités vendues.

Chiffre d’affaires = PV HT x quantité vendue = 1 200 € x 200 = 240 000 €.

Le chiffre d’affaires mensuel espéré est de 240 000 €.

La marge totale est calculée en multipliant la marge unitaire par le nombre d’unités vendues.

Marge totale = 450 € x 200 = 90 000 €.

La marge totale attendue pour le mois est de 90 000 €.

Le taux de marge est calculé de la façon suivante :

Taux de marge = ((PV HT – coût de production) ÷ coût de production) x 100 = ((1 200 € – 750 €) ÷ 750 €) x 100 = 60 %.

Un taux de marge de 60 % confirme que les panneaux solaires de GreenTech sont absolument compétitifs et permettent une bonne rentabilité.

Pour augmenter la part de marché tout en préservant les marges, GreenTech pourrait investir dans la recherche et développement pour améliorer l’efficacité de ses panneaux, proposer des solutions de financement pour rendre l’achat plus accessible, ou explorer des partenariats avec des entreprises de construction pour intégrer ses panneaux dans de nouveaux projets de construction.

Formules Utilisées :

| Titre | Formule |

|---|---|

| Marge unitaire | PV HT – coût de production |

| Chiffre d’affaires | PV HT x quantité vendue |

| Marge totale | Marge unitaire x quantité vendue |

| Taux de marge | ((PV HT – coût de production) ÷ coût de production) x 100 |

Application : L’Artisan Chocolatier

Énoncé :

L’Artisan Chocolatier est réputé pour ses coffrets de chocolats faits main, proposés à 35 € chaque (HT). Le coût de fabrication par coffret est de 14 €. Avec une prévision de vente de 600 coffrets ce mois-ci, l’entreprise souhaite optimiser sa gestion financière.

Travail à faire :

- Calculez la marge unitaire pour chaque coffret de chocolat.

- Quel est le chiffre d’affaires mensuel prévisionnel ?

- Déterminez la marge totale prévue ce mois-ci.

- Calculez le taux de marque et discutez ses implications pour la stratégie marketing de L’Artisan Chocolatier.

- Recommandez une approche pour fidéliser les clients en tenant compte des marges calculées.

Proposition de correction :

La marge unitaire est la différence entre le prix de vente et le coût de fabrication.

Marge unitaire = PV HT – coût de fabrication = 35 € – 14 € = 21 €.

Chaque coffret génère une marge unitaire de 21 €.

Le chiffre d’affaires mensuel prévisionnel est obtenu par le prix de vente multiplié par le nombre de coffrets prévu à la vente.

Chiffre d’affaires = PV HT x quantité vendue = 35 € x 600 = 21 000 €.

Le chiffre d’affaires mensuel prévisionnel est de 21 000 €.

La marge totale est calculée par la multiplication de la marge unitaire et les unités vendues.

Marge totale = 21 € x 600 = 12 600 €.

La marge totale prévue pour ce mois est de 12 600 €.

Le taux de marque est calculé par :

Taux de marque = ((PV HT – coût de fabrication) ÷ PV HT) x 100 = ((35 € – 14 €) ÷ 35 €) x 100 = 60 %.

Un taux de marque de 60 % suggère que L’Artisan Chocolatier bénéficie d’une forte marge, ce qui lui permet d’adopter des stratégies marketing axées sur la qualité et une image haut de gamme.

Pour fidéliser les clients, L’Artisan Chocolatier pourrait lancer un programme de fidélité permettant de cumuler des points transformables en réductions, proposer des ateliers de chocolaterie pour une expérience client enrichie, ou développer une gamme de produits personnalisés sur commande.

Formules Utilisées :

| Titre | Formule |

|---|---|

| Marge unitaire | PV HT – coût de fabrication |

| Chiffre d’affaires | PV HT x quantité vendue |

| Marge totale | Marge unitaire x quantité vendue |

| Taux de marque | ((PV HT – coût de fabrication) ÷ PV HT) x 100 |

Application : SolarEnergia

Énoncé :

SolarEnergia vend et installe des systèmes photovoltaïques pour particuliers. Chaque kit est vendu à 3 500 € et le coût d’achat est de 2 500 €. L’entreprise espère vendre 100 kits chaque mois. SolarEnergia souhaite analyser ses performances financières par produits.

Travail à faire :

- Calculez le profit par kit photovoltaïque vendu.

- Quel est le chiffre d’affaires mensuel projeté ?

- Évaluez la marge mensuelle totale attendue.

- Calculez le taux de marge et discutez de la compétitivité du produit.

- Proposez une initiative pour accroître les ventes en gardant les marges élevées.

Proposition de correction :

Le profit par kit est la différence entre le prix de vente et le coût d’achat :

Profit unitaire = PV – coût d’achat = 3 500 € – 2 500 € = 1 000 €.

Chaque kit photovoltaïque vendu apporte un profit de 1 000 €.

Le chiffre d’affaires mensuel projeté est le prix de vente multiplié par le nombre de ventes mensuelles.

Chiffre d’affaires = PV x quantité vendue = 3 500 € x 100 = 350 000 €.

Le chiffre d’affaires mensuel projeté est de 350 000 €.

La marge totale mensuelle est le profit unitaire multiplié par les unités vendues.

Marge totale = 1 000 € x 100 = 100 000 €.

La marge mensuelle totale attendue est de 100 000 €.

Le taux de marge est déterminé de la manière suivante :

Taux de marge = ((PV – coût d’achat) ÷ coût d’achat) x 100 = ((3 500 € – 2 500 €) ÷ 2 500 €) x 100 = 40 %.

Un taux de marge de 40 % assure une bonne compétitivité du produit, permettant une marge bénéficiaire adéquate tout en restant attractif sur le marché.

Pour accroître les ventes et maintenir des marges élevées, SolarEnergia pourrait développer des offres groupées avec services d’installation, renforcer la visibilité via les réseaux sociaux ciblés écologie et économie d’énergie, ou proposer des subventions et aides au financement pour améliorer l’accessibilité financière à ses clients.

Formules Utilisées :

| Titre | Formule |

|---|---|

| Profit unitaire | PV – coût d’achat |

| Chiffre d’affaires | PV x quantité vendue |

| Marge totale | Profit unitaire x quantité vendue |

| Taux de marge | ((PV – coût d’achat) ÷ coût d’achat) x 100 |

Application : BioCook

Énoncé :

BioCook, entreprise spécialisée dans les ustensiles de cuisine écologiques, vend un pack complet à 120 € avec un coût de production total de 70 €. La société va commercialiser 550 packs le mois prochain. BioCook veut évaluer ses revenus et marges pour ajuster sa stratégie de production.

Travail à faire :

- Déterminez la marge bénéficiaire par pack vendu.

- Quel sera le chiffre d’affaires projeté pour le mois suivant ?

- Calculez la marge totale escomptée pour le mois prochain.

- Évaluez le taux de marque et sa pertinence dans le plan de communication de BioCook.

- Proposez une méthode pour améliorer la rentabilité tout en augmentant la visibilité du produit.

Proposition de correction :

La marge par pack est le prix de vente moins le coût de production :

Marge par pack = PV – coût de production = 120 € – 70 € = 50 €.

Chaque pack vendu génère une marge bénéficiaire de 50 €.

Le chiffre d’affaires projeté est le prix de vente multiplié par le nombre d’unités vendues.

Chiffre d’affaires = PV x quantité vendue = 120 € x 550 = 66 000 €.

Le chiffre d’affaires projeté pour le mois suivant est de 66 000 €.

La marge totale escomptée est la marge par pack multipliée par les ventes mensuelles.

Marge totale = 50 € x 550 = 27 500 €.

La marge totale escomptée pour le mois prochain est de 27 500 €.

Le taux de marque est calculé par :

Taux de marque = ((PV – coût de production) ÷ PV) x 100 = ((120 € – 70 €) ÷ 120 €) x 100 = 41,67 %.

Un taux de marque de 41,67 % est stratégiquement favorable pour valoriser le produit dans le cadre d’une communication axée sur le rapport qualité-prix.

Pour améliorer la rentabilité et augmenter la visibilité, BioCook pourrait lancer une campagne publicitaire active en ligne en mettant en avant le caractère écologique des ustensiles, organiser des démonstrations en magasin, ou proposer des collaborations avec des chefs de cuisine influents pour augmenter la consommation et l’attrait du produit.

Formules Utilisées :

| Titre | Formule |

|---|---|

| Marge par pack | PV – coût de production |

| Chiffre d’affaires | PV x quantité vendue |

| Marge totale | Marge par pack x quantité vendue |

| Taux de marque | ((PV – coût de production) ÷ PV) x 100 |