Sommaire

Application : Le Délice Doré

Énoncé :

L’entreprise Le Délice Doré, spécialisée dans la production de chocolats de luxe, souhaite optimiser sa stratégie commerciale. Voici les données financières pour un de leurs produits phares : le chocolat noir intense. Son prix d’achat HT est de 8,50 € et ils souhaitent appliquer un taux de marge de 50 %. Leur coût de stockage annuel est de 1,20 € par unité, et ils passent actuellement 12 commandes par an avec un coût de commande de 25 €. Leurs ventes annuelles atteignent 3 600 unités.

Travail à faire :

- Calculez le prix de vente HT nécessaire pour atteindre le taux de marge souhaité.

- Déterminez le montant de la TVA à 20 % pour ce produit.

- Calculez le prix de vente TTC par unité du chocolat.

- Évaluez la quantité économique de commande (QEC).

- Analysez les implications d’atteindre le taux de marge souhaité sur la rentabilité de l’entreprise.

Proposition de correction :

-

Pour le calcul du prix de vente HT nécessaire pour atteindre un taux de marge de 50 %, utilisez la formule : PV HT = PA HT x (1 + Taux de marge).

Remplaçons, 8,50 € x (1 + 0,50) = 12,75 €.

Le prix de vente doit être de 12,75 € HT par unité pour atteindre le taux de marge souhaité. -

Pour calculer le montant de la TVA à 20 % : TVA = PV HT x Taux de TVA.

En remplaçant, 12,75 € x 0,20 = 2,55 €.

Le montant de la TVA pour chaque unité est de 2,55 €. -

Le prix de vente TTC par unité se calcule en ajoutant la TVA : PV TTC = PV HT + TVA.

En remplaçant, 12,75 € + 2,55 € = 15,30 €.

Le prix de vente TTC par unité est donc de 15,30 €.

-

Calculez la QEC avec la formule : QEC = ?((2 x Demande annuelle x Coût de commande) ÷ Coût de stockage).

En remplaçant, QEC = ?((2 x 3 600 x 25) ÷ 1,20) = 387,30 soit environ 388 unités.

La quantité économique de commande est donc d’environ 388 unités. -

Atteindre le taux de marge souhaité peut améliorer la rentabilité de l’entreprise en augmentant le profit par unité vendue. Cependant, il est important de considérer comment ce prix pourrait affecter la demande.

Formules Utilisées :

| Titre | Formule |

|---|---|

| Prix de vente HT | PV HT = PA HT x (1 + Taux de marge) |

| Montant de la TVA | TVA = PV HT x Taux de TVA |

| Prix de vente TTC | PV TTC = PV HT + TVA |

| Quantité économique de commande (QEC) | QEC = ?((2 x Demande annuelle x Coût de commande) ÷ Coût de stockage) |

Application : Vélos Vertueux

Énoncé :

Vélos Vertueux, une entreprise de location et vente de bicyclettes, veut ajuster ses tarifs en fonction des coûts et marges. Pour un modèle de vélo électrique, le coût d’achat est de 1 200 € HT. Ils envisagent un taux de marque de 30 %. De plus, l’entreprise envisage d’augmenter leurs ventes annuelles de 500 unités pour atteindre de meilleures performances financières. Actuellement, les frais fixes annuels de Vélos Vertueux s’élèvent à 50 000 €.

Travail à faire :

- Calculez le prix de vente HT pour atteindre le taux de marque souhaité.

- Déterminez le bénéfice par vélo vendu si le taux de marque est respecté.

- Évaluez le chiffre d’affaires annuel HT avec l’augmentation des ventes.

- Déduisez si l’entreprise pourra couvrir ses frais fixes avec le volume de vente planifié.

- Analysez l’impact potentiel d’ajuster le prix de vente sur la compétitivité de Vélos Vertueux.

Proposition de correction :

-

Pour le calcul du prix de vente HT avec un taux de marque de 30 %, utilisez la formule : PV HT = PA HT ÷ (1 – Taux de marque).

Remplaçons, 1 200 € ÷ (1 – 0,30) = 1 714,29 € environ.

Le prix de vente HT pour atteindre le taux de marque souhaité est de 1 714,29 €. -

Le bénéfice par vélo se calcule par : Bénéfice = PV HT – PA HT.

En remplaçant, 1 714,29 € – 1 200 € = 514,29 €.

Le bénéfice par vélo vendu sera donc de 514,29 €. -

Le chiffre d’affaires HT annuel se calcule par : CA HT = PV HT x Ventes annuelles.

En remplaçant, 1 714,29 € x 500 = 857 145 €.

Le chiffre d’affaires HT annuel sera donc de 857 145 €.

-

Pour vérifier la couverture des frais fixes : Frais fixes < Bénéfice total = Bénéfice par unité x Ventes annuelles.

En remplaçant, 514,29 € x 500 = 257 145 €, ce qui est supérieur aux frais fixes de 50 000 €.

L’entreprise pourra couvrir ses frais fixes avec le volume de vente planifié. -

Ajuster le prix de vente peut soutenir la compétitivité en améliorant la perception de qualité, mais pourrait réduire la demande si les concurrents offrent des produits similaires à des prix plus bas.

Formules Utilisées :

| Titre | Formule |

|---|---|

| Prix de vente HT | PV HT = PA HT ÷ (1 – Taux de marque) |

| Bénéfice par unité | Bénéfice = PV HT – PA HT |

| Chiffre d’affaires HT | CA HT = PV HT x Ventes annuelles |

| Couverture de frais fixes | Bénéfice total = Bénéfice par unité x Ventes annuelles |

Application : Saveurs Fermières

Énoncé :

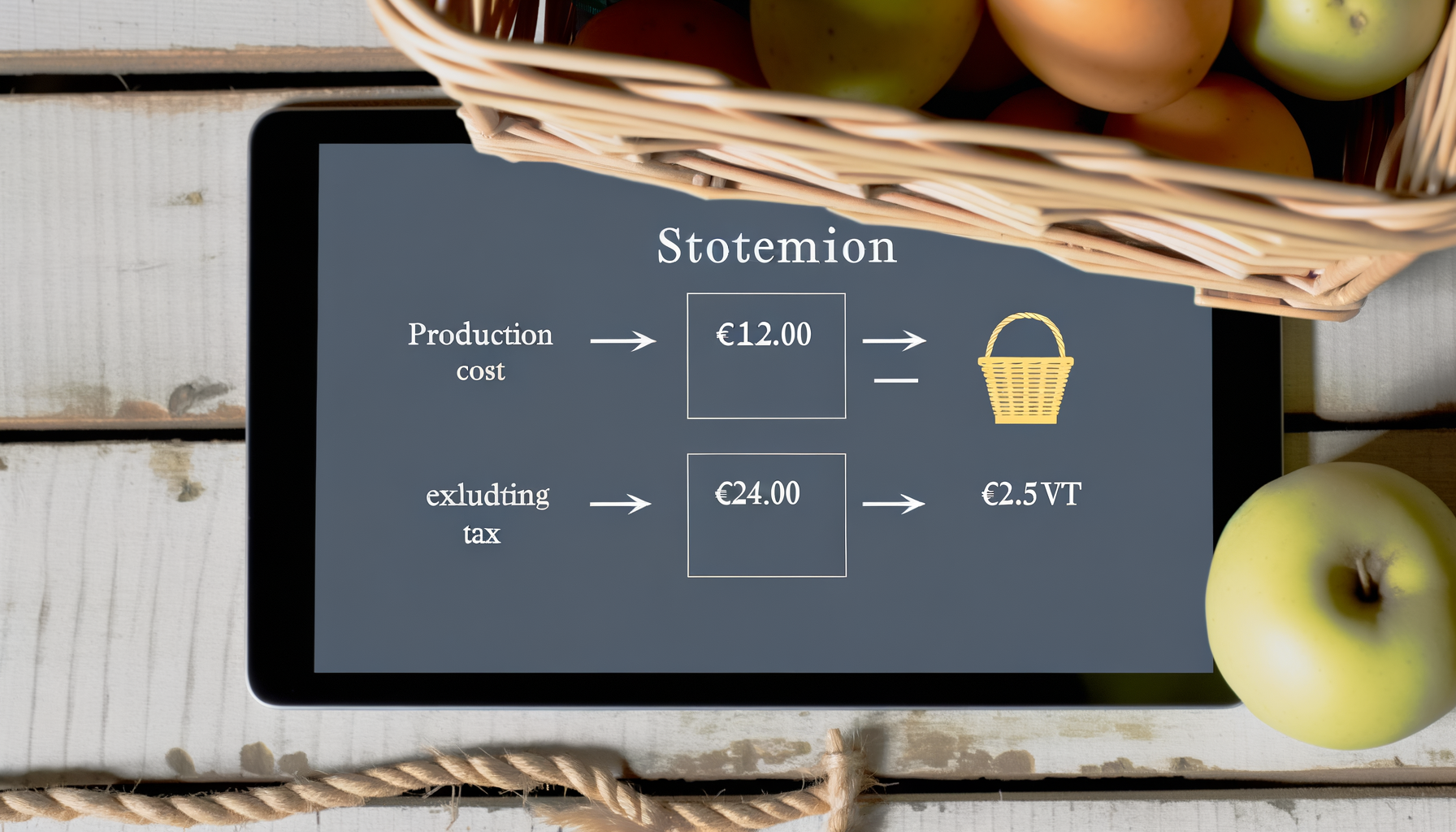

Saveurs Fermières est une exploitation agricole qui commercialise des paniers de légumes bio. Le coût de production d’un panier est de 12,00 € HT. Actuellement, les paniers sont vendus à 24,00 € TTC, avec une TVA de 5,5 %. L’entreprise souhaite comprendre la répartition de ses coûts et marges pour ajuster sa stratégie de prix.

Travail à faire :

- Calculez le prix de vente HT.

- Déterminez le taux de marge actuel réalisé sur chaque panier.

- Évaluez le taux de marque sur le prix de vente HT.

- Discutez de la possibilité, pour Saveurs Fermières, d’augmenter la marge sans changer le prix de vente TTC.

- Analysez comment une réduction des coûts de production affecterait la stratégie tarifaire globale.

Proposition de correction :

-

Pour calculer le prix de vente HT : PV HT = PV TTC ÷ (1 + Taux de TVA).

En remplaçant, 24,00 € ÷ (1 + 0,055) = 22,75 € environ.

Le prix de vente HT est d’environ 22,75 €. -

Le taux de marge se calcule par : Taux de marge = ((PV HT – PA HT) ÷ PA HT) x 100.

En remplaçant, ((22,75 € – 12,00 €) ÷ 12,00 €) x 100 = 89,58 %.

Le taux de marge actuel est de 89,58 %. -

Le taux de marque se calcule par : Taux de marque = ((PV HT – PA HT) ÷ PV HT) x 100.

En remplaçant, ((22,75 € – 12,00 €) ÷ 22,75 €) x 100 = 47,25 %.

Le taux de marque est de 47,25 %.

-

Pour augmenter la marge sans changer le prix de vente TTC, Saveurs Fermières pourrait se concentrer sur la réduction des coûts de production ou sur l’optimisation des processus pour maintenir les marges tout en évitant d’augmenter le prix pour le client.

-

Une réduction des coûts de production améliorerait directement les marges et pourrait permettre d’investir dans des initiatives marketing ou de développement durable, tout en préservant une politique de prix concurrentielle.

Formules Utilisées :

| Titre | Formule |

|---|---|

| Prix de vente HT | PV HT = PV TTC ÷ (1 + Taux de TVA) |

| Taux de marge | Taux de marge = ((PV HT – PA HT) ÷ PA HT) x 100 |

| Taux de marque | Taux de marque = ((PV HT – PA HT) ÷ PV HT) x 100 |

Application : Écrans Excellence

Énoncé :

L’entreprise Écrans Excellence se spécialise dans les écrans tactiles pour les entreprises de haute technologie. L’un de ses modèles, l’écran Ultraclear, coûte 400 € HT à produire. Ils souhaitent une augmentation de leur taux de marque à 35 %. Le marché actuel situe les prix de vente autour de 650 € TTC avec une TVA de 20 %.

Travail à faire :

- Déterminez le prix de vente HT qui correspond à un taux de marque de 35 %.

- Calculez la différence entre le prix de vente actuel et le prix besoin pour atteindre le taux de marque souhaité.

- Estimez le montant de TVA à 20 % sur le futur prix de vente HT.

- Discutez de l’impact potentiel sur la demande si Écrans Excellence augmente son prix de vente.

- Analysez si l’atteinte d’un taux de marque de 35 % est viable dans un contexte où le marché impose des prix déjà définis.

Proposition de correction :

-

Pour un taux de marque de 35 %, utilisez la formule : PV HT = PA HT ÷ (1 – Taux de marque).

Remplaçons, 400 € ÷ (1 – 0,35) = 615,38 €.

Un prix de vente HT de 615,38 € est nécessaire pour atteindre le taux de marque de 35 %. -

La différence entre le prix de vente actuel et nécessaire est : Différence = PV actuel – PV nécessaire.

Comme le marché fixe le TTC à 650 €, le PV HT actuel = 650 € ÷ 1,2 ? 541,67 €.

Différence = 615,38 € – 541,67 € = 73,71 €.

Il y a une différence de 73,71 € pour atteindre le nouveau taux de marque. -

Le montant de la TVA est de : TVA = PV HT x Taux de TVA.

En remplaçant, 615,38 € x 0,20 = 123,08 €.

123,08 € de TVA serait applicable sur le prix de vente HT révisé.

-

Toute augmentation significative du prix pourrait potentiellement freiner la demande si le marché est concurrentiel. Il est essentiel d’analyser si l’augmentation pourrait être justifiée par une valeur ajoutée, telle qu’une amélioration technologique ou un meilleur service après-vente.

-

Atteindre le taux de marque de 35 % pourrait être difficile si les prix du marché sont fortement compétitifs. La stratégie pourrait être de différencier l’offre ou d’ajouter des éléments de valeur pour justifier un prix plus élevé et fidéliser la clientèle.

Formules Utilisées :

| Titre | Formule |

|---|---|

| Prix de vente HT | PV HT = PA HT ÷ (1 – Taux de marque) |

| Différence de prix | Différence = PV nécessaire – PV actuel |

| Montant de TVA | TVA = PV HT x Taux de TVA |

Application : Lumineuse Lingerie

Énoncé :

Lumineuse Lingerie, une marque de sous-vêtements de luxe, explore la viabilité d’une nouvelle ligne de soutien-gorge. Le coût de production est de 30,00 € HT par unité, et ils envisagent de les vendre à 65,00 € TTC avec une TVA de 20 %.

Travail à faire :

- Calculez le prix de vente HT de cette nouvelle ligne.

- Déterminez le taux de marque pour cette nouvelle ligne.

- Évaluez le bénéfice unitaire lorsque le soutien-gorge est vendu au prix prévu.

- Élaborez les implications financières si Lumineuse Lingerie devait réduire son prix TTC à 60,00 €.

- Proposez une analyse sur l’effet qu’une baisse de prix pourrait avoir sur l’image de marque de Lumineuse Lingerie.

Proposition de correction :

-

Le prix de vente HT se calcule par : PV HT = PV TTC ÷ (1 + Taux de TVA).

En remplaçant, 65,00 € ÷ 1,20 = 54,17 €.

Le prix de vente HT est de 54,17 €. -

Le taux de marque se calcule par : Taux de marque = ((PV HT – PA HT) ÷ PV HT) x 100.

En remplaçant, ((54,17 € – 30,00 €) ÷ 54,17 €) x 100 = 44,61 %.

Le taux de marque de cette nouvelle ligne est de 44,61 %. -

Le bénéfice unitaire se calcule par : Bénéfice = PV HT – PA HT.

En remplaçant, 54,17 € – 30,00 € = 24,17 €.

Le bénéfice unitaire est de 24,17 €.

-

Si le prix TTC est réduit à 60,00 €, alors :

Nouveau PV HT = 60,00 € ÷ 1,20 = 50,00 €.

Nouveau bénéfice = 50,00 € – 30,00 € = 20,00 €.

L’entreprise ferait un bénéfice unitaire réduit de 4,17 € par rapport à l’original. -

Une diminution des prix pourrait potentiellement endommager l’image de marque, qui est positionnée dans le segment luxe, en donnant une perception de moins-value. Il est crucial de balancer la compétitivité du prix tout en préservant les attributs de qualité et d’exclusivité.

Formules Utilisées :

| Titre | Formule |

|---|---|

| Prix de vente HT | PV HT = PV TTC ÷ (1 + Taux de TVA) |

| Taux de marque | Taux de marque = ((PV HT – PA HT) ÷ PV HT) x 100 |

| Bénéfice unitaire | Bénéfice = PV HT – PA HT |

Application : Urban Coiffure

Énoncé :

Urban Coiffure souhaite réviser ses tarifs pour ses prestations premium. Le coût moyen d’une prestation premium est de 25,00 € HT, et le salon souhaite appliquer un taux de marge de 60 %. Actuellement, ces tarifs incluent une TVA de 20 %.

Travail à faire :

- Calculez le prix nécessaire pour respecter le taux de marge souhaité.

- Estimez le montant de la TVA à ajouter au prix de vente HT estimé.

- Évaluez le prix de vente TTC final après ajout de la TVA.

- Élaborez une conclusion sur l’impact d’un tarif plus élevé sur l’expérience client.

- Proposez une analyse des coûts supplémentaires potentiels au cas où Urban Coiffure augmenterait la qualité de ses prestations parallèlement aux nouveaux tarifs.

Proposition de correction :

-

Le prix de vente HT se calcule par : PV HT = PA HT x (1 + Taux de marge).

En remplaçant, 25,00 € x 1,60 = 40,00 €.

Le prix de vente HT doit être de 40,00 € pour respecter le taux de marge souhaité. -

Le montant de la TVA est : TVA = PV HT x Taux de TVA.

En remplaçant, 40,00 € x 0,20 = 8,00 €.

La TVA à ajouter est de 8,00 €. -

Le prix de vente TTC est : PV TTC = PV HT + TVA.

En remplaçant, 40,00 € + 8,00 € = 48,00 €.

Le prix de vente TTC final est de 48,00 €.

-

Un tarif plus élevé pourrait influencer la perception de la valeur et l’expérience de service client, où qualité et satisfaction doivent être parallèlement maximisées.

-

En cas d’augmentation de la qualité des prestations, des coûts supplémentaires peuvent émaner de la formation, des matériaux haut de gamme, et de l’amélioration des installations, qui doivent être estimés pour garantir que les marges bénéficiaires soient maintenues.

Formules Utilisées :

| Titre | Formule |

|---|---|

| Prix de vente HT | PV HT = PA HT x (1 + Taux de marge) |

| Montant de la TVA | TVA = PV HT x Taux de TVA |

| Prix de vente TTC | PV TTC = PV HT + TVA |

Application : Petits Volants

Énoncé :

Petits Volants est une entreprise engagée dans la confection de vêtements pour bébés. Le coût de fabrication d’une grenouillère est de 10,00 € HT, et l’entreprise souhaite les vendre avec un taux de marge de 40 %. Les prix sont affichés TTC à 21,60 € avec une TVA de 5,5 %.

Travail à faire :

- Calculez le prix de vente HT selon le taux de marge souhaité.

- Déterminez si la politique tarifaire actuelle respecte le taux de marge souhaité.

- Évaluez le montant de la TVA sur le prix actuel TTC.

- Proposez des ajustements tarifaires s’ils sont nécessaires pour atteindre le taux de marge cible.

- Analysez l’effet de la rationalisation des coûts de production sur la politique tarifaire.

Proposition de correction :

-

Pour respecter un taux de marge de 40 %, utilisez la formule : PV HT = PA HT x (1 + Taux de marge).

En remplaçant, 10,00 € x 1,40 = 14,00 €.

Le prix de vente HT doit être de 14,00 € pour respecter le taux de marge souhaité. -

Calculons le PV HT actuel pour comparaison : PV HT actuel = 21,60 € ÷ 1,055 = 20,47 €.

Le prix de vente actuel est donc bien supérieur au besoin pour le taux de marge, mais à vérifier qu’il n’entraine pas une surévaluation pour le marché. -

Pour déterminer le montant de TVA sur le prix actuel TTC, on utilise : TVA actuelle = 20,47 € x 0,055 = 1,13 €.

Le montant de TVA sur le prix actuel est de 1,13 €.

-

Pour ajuster les tarifs, il faudrait analyser la cible et le marché pour déterminer si un prix de 14,00 € HT est compétitif, tout en garantissant l’effort commercial pour ne pas perdre la perception actuelle du produit.

-

Une rationalisation des coûts de production pourrait permettre de baisser le prix sans affecter la marge et ainsi devenir plus compétitifs sans sacrifier la rentabilité de Petits Volants.

Formules Utilisées :

| Titre | Formule |

|---|---|

| Prix de vente HT souhaité | PV HT = PA HT x (1 + Taux de marge) |

| Conversion Prix TTC vers HT | PV HT actuel = PV TTC ÷ (1 + Taux de TVA) |

| Montant de la TVA actuelle | TVA actuelle = PV HT x Taux de TVA |

Application : Maison des Robots

Énoncé :

Maison des Robots est un magasin spécialisé dans la vente de kits robotiques éducatifs. Un de leurs produits phares, le Kit Avancé, a un prix d’achat de 150 € HT. Ils souhaitent fixer un prix qui reflecte un taux de marque de 20 %. Le magasin souhaite découvrir dans quelle mesure ce taux affectera leurs résultats financiers annuels si la demande attendue est de 1 000 kits.

Travail à faire :

- Calculez le prix de vente HT nécessaire pour un taux de marque de 20 %.

- Évaluez le chiffre d’affaires annuel HT attendu avec la vente de 1 000 kits.

- Déterminez le bénéfice total attendu de la vente annuelle de ces kits.

- Proposez une stratégie pour augmenter la rentabilité sans affecter la politique de prix.

- Analysez comment la mise en place de promotions pourrait affecter les marges bénéficiaires.

Proposition de correction :

-

Pour un taux de marque de 20 %, utilisez la formule : PV HT = PA HT ÷ (1 – Taux de marque).

En remplaçant, 150 € ÷ (1 – 0,20) = 187,50 €.

Le prix de vente HT doit être de 187,50 € pour atteindre le taux de marque souhaité. -

Le chiffre d’affaires HT attendu est calculé par : CA HT = PV HT x Quantité.

En remplaçant, 187,50 € x 1 000 = 187 500 €.

Le chiffre d’affaires annuel attendu est de 187 500 €. -

Le bénéfice total attendu est : Bénéfice total = (PV HT – PA HT) x Quantité.

En remplaçant, (187,50 € – 150 €) x 1 000 = 37 500 €.

Le bénéfice total attendu est de 37 500 €.

-

Pour augmenter la rentabilité, Maison des Robots pourrait explorer l’augmentation de leur volume de vente à travers des collaborations avec des institutions éducatives ou des programmeurs, conservant ainsi des volumes élevés et rentables.

-

Bien que des promotions pourraient stimuler les ventes à court terme, elles risquent d’affecter les marges en réduisant les prix de vente et doivent être planifiées avec soin pour garantir une contribution positive au résultat net.

Formules Utilisées :

| Titre | Formule |

|---|---|

| Prix de vente HT pour taux de marque | PV HT = PA HT ÷ (1 – Taux de marque) |

| Chiffre d’affaires HT attendu | CA HT = PV HT x Quantité |

| Bénéfice total | Bénéfice total = (PV HT – PA HT) x Quantité |

Application : Travaux en Terroir

Énoncé :

Travaux en Terroir produit et commercialise des outils agricoles éco-responsables. Le coût d’achat d’une bêche durable est de 25,00 € HT et l’entreprise souhaite atteindre un taux de marge de 55 %. En ayant leur public aussi bien professionnel qu’amateur, Travaux en Terroir veut comprendre comment optimiser leur stratégie de distribution.

Travail à faire :

- Calculez le prix de vente HT pour atteindre un taux de marge de 55 %.

- Déterminez le prix de vente TTC avec une TVA de 5,5 %.

- Évaluez le taux de marque pour cette stratégie tarifaire.

- Discutez des implications stratégiques de la vente aux distributeurs versus la vente directe.

- Analysez comment la perception de l’éco-responsabilité pourrait influencer la stratégie de prix.

Proposition de correction :

-

Utilisez la formule : PV HT = PA HT x (1 + Taux de marge).

En remplaçant, 25,00 € x (1 + 0,55) = 38,75 €.

Le prix de vente HT nécessaire pour atteindre le taux de marge souhaité est de 38,75 €. -

Pour calculer le prix de vente TTC : PV TTC = PV HT x (1 + Taux de TVA).

En remplaçant, 38,75 € x 1,055 = 40,94 €.

Le prix de vente TTC est de 40,94 €. -

Le taux de marque se calcule par : Taux de marque = ((PV HT – PA HT) ÷ PV HT) x 100.

En remplaçant, ((38,75 € – 25,00 €) ÷ 38,75 €) x 100 = 35,48 %.

Le taux de marque est de 35,48 %.

-

Vendre aux distributeurs peut élargir la portée mais réduire la marge par un prix de gros, tandis que la vente directe conserve la marge totale avec un public limité. Il faut évaluer le pouvoir de négociation pour chaque canal.

-

La perception éco-responsable pourrait permettre de justifier un prix plus élevé si le marché valorise ces attributs, tout en intégrant dans la stratégie un format pédagogique pour sensibiliser et fidéliser la clientèle.

Formules Utilisées :

| Titre | Formule |

|---|---|

| Prix de vente HT selon la marge | PV HT = PA HT x (1 + Taux de marge) |

| Prix de vente TTC | PV TTC = PV HT x (1 + Taux de TVA) |

| Taux de marque | Taux de marque = ((PV HT – PA HT) ÷ PV HT) x 100 |