Bienvenue dans cet article dont l’unique but est de vous aider à progresser avec des exercices corrigés sur le bilan fonctionnel de la matière Gestion Opérationnelle du BTS MCO.

Si vous souhaitez dans un premier temps voir ou revoir le cours sur le même thème, je vous invite à lire mon article L’Analyse du Bilan : Les 4 Points Indispensables à Connaitre.

Les 16 exercices corrigés sur le bilan fonctionnel de cette page portent principalement sur la création et le calcul du bilan fonctionnel, le calcul du fonds de roulement net global, et la trésorerie nette.

Vous trouverez également des exercices corrigés sur les notions suivantes : le calcul de la durée moyenne de stockage, calculez le FRNG négatif et positif, la gestion des concours bancaires.

Voici la liste des 16 exercices « bilan fonctionnel avec corrigé » :

Sommaire

- Bilan fonctionnel – Exercice corrigé N° 1 : Faire un bilan fonctionnel

- Exercice Bilan fonctionnel – Exercice corrigé N° 2 : Calcul du FRNG, du BFR et de la trésorerie nette

- Exercice Bilan fonctionnel – Exercice corrigé N° 3 : Calcul du BFRE et du BFRHE

- Bilan fonctionnel – Exercice corrigé N°4 : FRNG – Capital – Résultat – Immobilisations

- Bilan fonctionnel – Exercice corrigé N°5 : FRNG – Capital – Résultat – Immobilisations – Dettes

- Bilan fonctionnel – Exercice corrigé N°6 : FRNG – Immobilisations – Dettes – Concours bancaires

- Bilan fonctionnel – Exercice corrigé N°7 : FRNG – Immobilisations – Dettes – Concours bancaires

- Bilan fonctionnel – Exercice corrigé N°8 : FRNG négatif

- Bilan fonctionnel – Exercice corrigé N°9 : FRNG négatif

- Bilan fonctionnel – Exercice corrigé N°10 : FRNG négatif

- Bilan fonctionnel – Exercice corrigé N°11 : FRNG négatif

- Bilan fonctionnel – Exercice corrigé N°12 : FRNG négatif

- Bilan fonctionnel – Exercice corrigé N°13 : FRNG positif – Provision pour risques et charges

- Bilan fonctionnel – Exercice corrigé N°14 : Durée moyenne de stockage

- Bilan fonctionnel – Exercice corrigé N°15 : Ratio du BF – Durée moyenne de stockage

- Bilan fonctionnel – Exercice corrigé N°16 : Durée moyenne de stockage

- Conclusion

Bilan fonctionnel – Exercice corrigé N° 1 : Faire un bilan fonctionnel

Énoncé

L’unité commerciale Cadi est spécialisée dans la fabrication et la vente de chariots pour les grandes surfaces.

Sa responsable, Mme Ellepousse souhaite étudier la situation financière de l’entreprise.

Pour cela, elle souhaite avoir à sa disposition le bilan adéquat.

Annexe 1 : Bilan comptable au 31/12/N de l’entreprise Cadi

(1) : RAN – Report à nouveau N-1

On vous précise que les éléments « divers » sont considérés comme étant des éléments hors exploitation.

Travail à faire

- À l’aide du bilan comptable, établir un bilan fonctionnel de l’unité commerciale Cadi en distinguant le courant de l’exceptionnel.

Proposition de correction

Voici les justifications des montants :

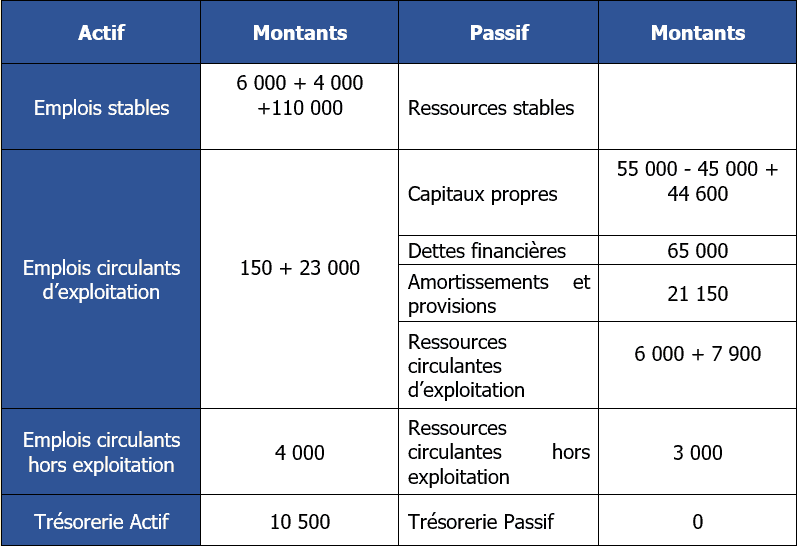

Les emplois stables

Vous devez prendre en compte l’ensemble des immobilisations en valeur brutes. Il s’agit donc des frais d’établissement, de la rubrique Brevets et du Matériel informatique.

Les emplois circulants d’exploitation

Vous devez prendre en compte le total des actifs circulants hors trésorerie et uniquement pour la partie d’exploitation.

Il s’agit donc des stocks et des créances clients.

Les emplois circulants hors exploitation

Vous devez prendre en considération les emplois circulants pour la partie hors exploitation. Dans cet exemple de bilan fonctionnel, il s’agit de la rubrique créances diverses.

Trésorerie Actif

Il s’agit du poste Disponibilités.

Les capitaux propres

Vous devez prendre en considération le capital, le report à nouveau en faisant attention à son signe négatif et le bénéfice.

Les dettes financières

Elles correspondent aux emprunts et dettes financières.

Amortissements et Provisions

Il s’agit du total général de la colonne Amortissement située dans l’actif du bilan comptable.

Les ressources circulantes d’exploitation

Il s’agit des dettes fiscales et sociales et du poste « Autres dettes ».

Les ressources circulantes hors exploitation

Il s’agit des dettes diverses.

Pour répondre correctement à cette question, vous ne devez pas présenter le détail dans le tableau du bilan fonctionnel final.

Voici un exemple de bilan fonctionnel que vous devez adopter :

Exercice Bilan fonctionnel – Exercice corrigé N° 2 : Calcul du FRNG, du BFR et de la trésorerie nette

Énoncé

L’unité commerciale Cadrage est spécialisée dans la fabrication et la vente de caméras pour galeries marchandes dans la région de Lyon.

Son responsable, M Groplan, souhaite étudier la situation financière de l’entreprise.

Pour cela, il désire avoir à sa disposition le fonds de roulement net global (le frng), le besoin en fonds de roulement (le bfr) et la trésorerie nette (la tn).

Annexe 1 : Bilan fonctionnel au 31/12/2010 de l’entreprise Cadrage

Travail à faire

- À l’aide du bilan fonctionnel, calculez le fonds de roulement net global, le besoin en fonds de roulement et la trésorerie nette.

Proposition de correction

Calcul du fonds de roulement net global

Je vous rappelle la formule du FRNG :

FRNG = Ressources stables – Emplois stables

Avec les chiffres cela donne :

140 750 – 120 000 = 20 750 €

Le fonds de roulement net global est de 20 750 €.

Calcul du besoin en fonds de roulement

Je vous rappelle la formule du BFR :

BFR = Emplois circulants – Ressources circulantes

Avec les chiffres cela donne :

27 150 – 16 900 = 10 250 €

Le besoin en fonds de roulement est de 10 250 €.

Calcul de la trésorerie nette

Je vous rappelle la formule de la TN :

TN = FRNG – BFR

Avec les chiffres cela donne :

20 750 – 10 250 = 10 500 €

La trésorerie est de 10 500 €.

Exercice Bilan fonctionnel – Exercice corrigé N° 3 : Calcul du BFRE et du BFRHE

Énoncé

L’unité commerciale Cafard est spécialisée dans la conception et la distribution de produits insecticides mais également des produits contre certains rampants.

M Quitutou, le responsable de l’unité commerciale, vous demande de l’aider dans l’étude qu’il mène sur la santé financière de son entreprise.

Annexe 1 : Bilan comptable au 31/12/N de l’entreprise Cafard.

On vous précise que les éléments « divers » sont considérés comme étant des éléments hors exploitation.

Travail à faire

- À l’aide du bilan fonctionnel, calculez le fonds de roulement net global, le besoin en fonds de roulement (d’exploitation et hors exploitation) et la trésorerie nette.

Proposition de correction

Il faut dans un premier temps établir le bilan fonctionnel de l’entreprise pour obtenir les grandes masses nécessaires aux calculs demandés.

Calcul du FRNG

La formule du FRNG à utiliser est la suivante :

Ressources stables – emplois stables

Avec les données chiffrées, cela donne :

140 750 – 120 000 = 20 750 €

Calcul du BFR d’exploitation

La formule du BFR d’exploitation à utiliser est la suivante :

Emplois circulants d’exploitation (ECE) – Ressources circulantes d’exploitation (RCE)

Avec les données chiffrées, cela donne :

23 150 – 13 900 = 9 250 €

Calcul du BFR hors exploitation

La formule du BFR hors exploitation à utiliser est la suivante :

Emplois circulants hors exploitation (ECHE) – Ressources circulantes hors exploitation (RCHE)

Avec les données chiffrées, cela donne :

4 000 – 3 000 = 1 000 €

Calcul du BFR global

La formule du BFR global à utiliser est la suivante :

BFR d’exploitation (BFRE) + BFR hors exploitation (BFRHE)

Avec les données chiffrées, cela donne :

9 250 + 1 000 = 10 250 €

Calcul de la trésorerie nette

Les formules de la trésorerie nette à utiliser sont les suivantes :

FRNG – BFR

ou

FRNG – BFR d’exploitation – BFR hors exploitation

ou

Trésorerie Active (TA) (ou actif) – Trésorerie Passive (TP) (ou Passif)

Avec les données chiffrées, cela donne :

20 750 – 10 250 = 10 500 €

ou

20 750 – 9 250 – 1 000 = 10 500 €

ou

10 500 – 0 = 10 500 €

Bilan fonctionnel – Exercice corrigé N°4 : FRNG – Capital – Résultat – Immobilisations

Énoncé

Extrait d’un bilan comptable :

Travail à faire

- Calculez le fonds de roulement net global.

Proposition de correction

Pour calculer le fonds de roulement net global, nous allons utiliser les formules suivantes :

[FRNG = Ressources stables – Emplois stables]

[Ressources stables = Capital + Résultat + Amortissement]

[Emplois stables = Immobilisations en valeurs brutes]

Calcul des ressources stables :

Ressources stables = 200 000 + 15 000 + 10 000 soit 225 000 €

Calcul des emplois stables :

50 000 €

Calcul du FRNG :

Ressources stables – emplois stables = 225 000 – 50 000 soit 175 000 €

Le montant du fonds de roulement net global est de 175 000 €.

Bilan fonctionnel – Exercice corrigé N°5 : FRNG – Capital – Résultat – Immobilisations – Dettes

Énoncé

Extrait d’un bilan comptable :

Travail à faire

- Calculez le montant du fonds de roulement net global.

Proposition de correction

Pour calculer le fonds de roulement net global, nous allons utiliser les formules suivantes :

[FRNG = Ressources stables – Emplois stables]

[Ressources stables = Capital + Résultat + Amortissement + Dettes]

[Emplois stables = Immobilisations en valeurs brutes]

Calcul des ressources stables :

Ressources stables = 200 000 + 15 000 + 10 000 + 30 000 soit 255 000 €

Calcul des emplois stables :

50 000 €

Calcul du FRNG :

Ressources stables – emplois stables = 255 000 – 50 000 soit 205 000 €

Le montant du fonds de roulement net global est de 205 000 €.

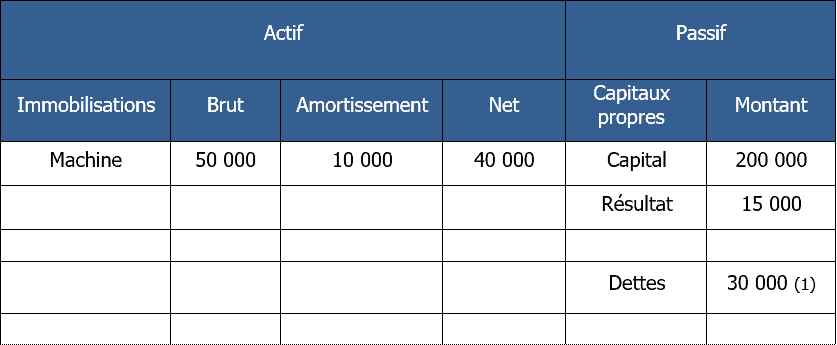

Bilan fonctionnel – Exercice corrigé N°6 : FRNG – Immobilisations – Dettes – Concours bancaires

Énoncé

Extrait d’un bilan comptable :

(1) : dont 5 000 € de concours bancaires et soldes créditeurs de banque

Travail à faire

- Calculez le montant du fonds de roulement net global.

Proposition de correction

Pour calculer le fonds de roulement net global, nous allons utiliser les formules suivantes :

[FRNG = Ressources stables – Emplois stables]

[Ressources stables = Capital + Résultat + Amortissement + Dettes – Concours bancaires et soldes créditeurs de banque]

[Emplois stables = Immobilisations en valeurs brutes]

Calcul des ressources stables :

Ressources stables = 200 000 + 15 000 + 10 000 + 30 000 – 5 000 soit 250 000 €

Calcul des emplois stables :

50 000 €

Calcul du FRNG :

Ressources stables – Emplois stables = 250 000 – 50 000 soit 200 000 €

Le montant du frng est de 200 000 €.

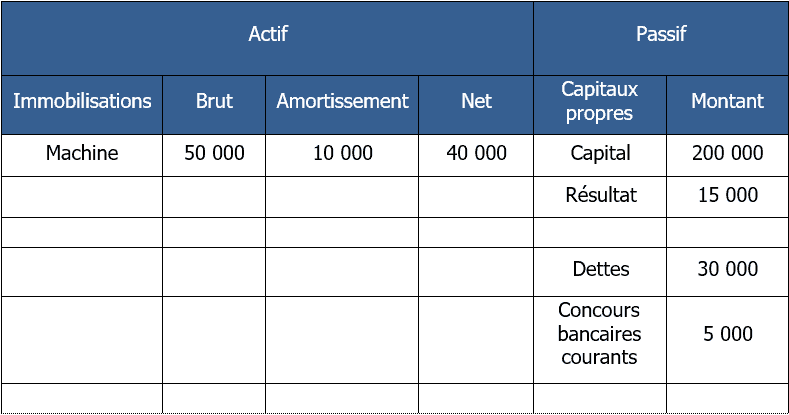

Bilan fonctionnel – Exercice corrigé N°7 : FRNG – Immobilisations – Dettes – Concours bancaires

Énoncé

Extrait d’un bilan comptable :

Travail à faire

- Calculez le montant du fonds de roulement net global.

Proposition de correction

Pour calculer le fonds de roulement net global, nous allons utiliser les formules suivantes :

[FRNG = Ressources stables – Emplois stables]

[Ressources stables = Capital + Résultat + Amortissement + Dettes]

[Emplois stables = Immobilisations en valeurs brutes]

Calcul des ressources stables :

Le montant des concours bancaires n’est pas inclus dans le montant des dettes : il ne doit pas donc être déduit (= il ne doit pas être pris en compte).

Ressources stables = 200 000 + 15 000 + 10 000 + 30 000 soit 255 000 €

Calcul des emplois stables :

50 000 €

Calcul du FRNG :

Ressources stables – Emplois stables = 255 000 – 50 000 soit 205 000 €

Le montant du FRNG est de 205 000 €.

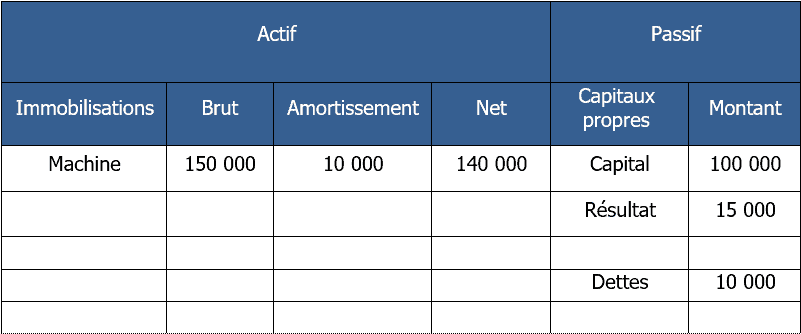

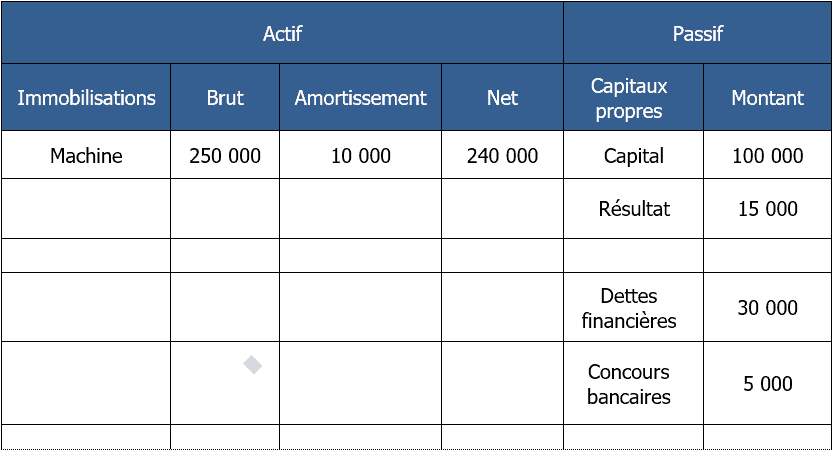

Bilan fonctionnel – Exercice corrigé N°8 : FRNG négatif

Énoncé

Extrait d’un bilan comptable :

Travail à faire

- Calculez le montant du fonds de roulement net global.

Proposition de correction

Pour calculer le fonds de roulement net global, nous allons utiliser les formules suivantes :

[FRNG = Ressources stables – Emplois stables]

[Ressources stables = Capital + Résultat + Amortissement]

[Emplois stables = Immobilisations en valeurs brutes]

Calcul des ressources stables :

Ressources stables = 100 000 + 15 000 + 10 000 soit 125 000 €

Calcul des emplois stables :

150 000 €

Calcul du FRNG :

Ressources stables – emplois stables = 125 000 – 150 000 soit – 25 000 €

Conclusion : Les ressources stables sont insuffisantes et ne financent donc pas les immobilisations.

Bilan fonctionnel – Exercice corrigé N°9 : FRNG négatif

Énoncé

Extrait d’un bilan comptable :

Travail à faire

- Calculez le montant du fonds de roulement net global.

Proposition de correction

Pour calculer le fonds de roulement net global, nous allons utiliser les formules suivantes :

[FRNG = Ressources stables – Emplois stables]

[Ressources stables = Capital + Résultat + Amortissement + Dettes]

[Emplois stables = Immobilisations en valeurs brutes]

Calcul des ressources stables :

Ressources stables = 100 000 + 15 000 + 10 000 + 10 000 soit 135 000 €

Calcul des emplois stables :

150 000 €

Calcul du FRNG :

Ressources stables – emplois stables = 135 000 – 150 000 soit – 15 000 €

Conclusion : les ressources stables ne couvrent pas les emplois stables.

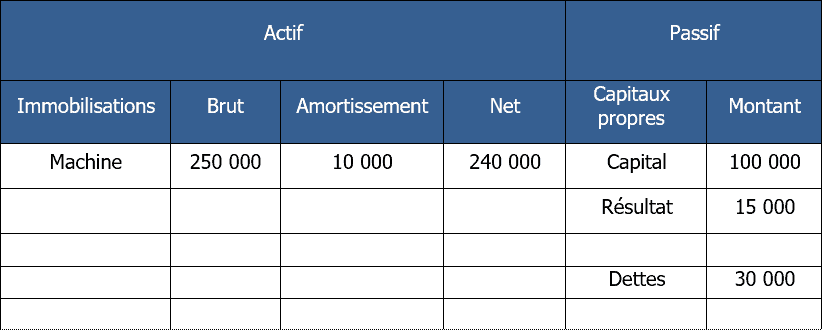

Bilan fonctionnel – Exercice corrigé N°10 : FRNG négatif

Énoncé

Extrait d’un bilan comptable :

Travail à faire

- Calculez le montant du fonds de roulement net global.

Proposition de correction

Pour calculer le fonds de roulement net global, nous allons utiliser les formules suivantes :

[FRNG = Ressources stables – Emplois stables]

[Ressources stables = Capital + Résultat + Amortissement + Dettes]

[Emplois stables = Immobilisations en valeurs brutes]

Calcul des ressources stables :

Ressources stables = 100 000 + 15 000 + 30 000 + 10 000 soit 155 000 €

Calcul des emplois stables :

250 000 €

Calcul du FRNG :

Ressources stables – emplois stables = 155 000 – 250 000 soit – 95 000 €

Conclusion : les ressources stables ne couvrent pas les emplois stables.

Bilan fonctionnel – Exercice corrigé N°11 : FRNG négatif

Énoncé

Extrait d’un bilan comptable :

Travail à faire

- Calculez le montant du fonds de roulement net global.

Proposition de correction

Pour calculer le fonds de roulement net global, nous allons utiliser les formules suivantes :

[FRNG = Ressources stables – Emplois stables]

[Ressources stables = Capital + Résultat + Amortissement + Dettes – concours bancaires]

[Emplois stables = Immobilisations en valeurs brutes]

Calcul des ressources stables :

Ressources stables = 100 000 + 15 000 + 35 000 + 10 000 – 5 000 soit 155 000 €

Calcul des emplois stables :

250 000 €

Calcul du FRNG :

Ressources stables – emplois stables = 155 000 – 250 000 soit – 95 000 €

Interprétation :

Les ressources stables ne couvrent pas les emplois stables.

Bilan fonctionnel – Exercice corrigé N°12 : FRNG négatif

Énoncé

Extrait d’un bilan comptable :

Travail à faire

- Calculez le montant du fonds de roulement net global.

Proposition de correction

Pour calculer le fonds de roulement net global, nous allons utiliser les formules suivantes :

[FRNG = Ressources stables – Emplois stables]

[Ressources stables = Capital + Résultat + Amortissement + Dettes]

[Emplois stables = Immobilisations en valeurs brutes]

Calcul des ressources stables :

Le montant des concours bancaires n’est pas inclus dans le montant des dettes : il ne doit donc pas être déduit (= il ne doit pas être pris en compte).

Ressources stables = 100 000 + 15 000 + 30 000 + 10 000 soit 155 000 €

Calcul des emplois stables :

250 000 €

Calcul du FRNG :

Ressources stables – Emplois stables = 155 000 – 250 000 soit – 95 000 €

Interprétation :

Les ressources stables ne couvrent pas les emplois stables.

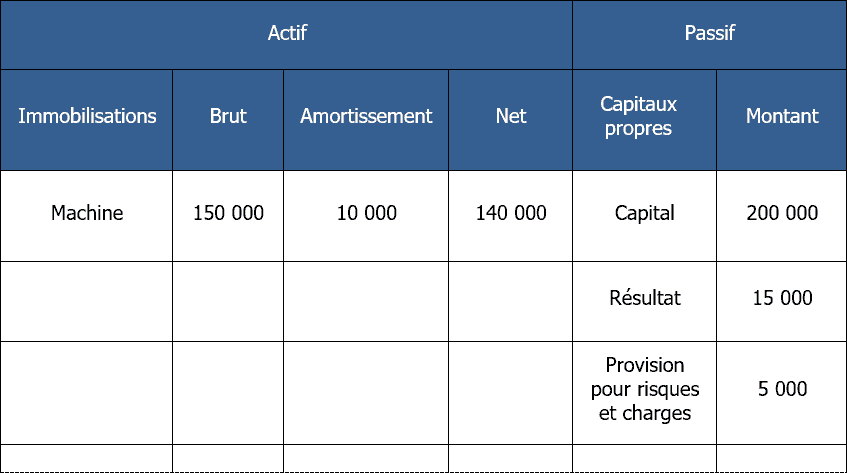

Bilan fonctionnel – Exercice corrigé N°13 : FRNG positif – Provision pour risques et charges

Énoncé

Extrait d’un bilan comptable :

Travail à faire

- Calculez le montant du fonds de roulement net global.

Proposition de correction

Pour calculer le fonds de roulement net global, nous allons utiliser les formules suivantes :

[FRNG = Ressources stables – Emplois stables]

[Ressources stables = Capital + Résultat + Amortissement + Provision pour risques et charges]

[Emplois stables = Immobilisations en valeurs brutes]

Calcul des ressources stables :

Ressources stables = 200 000 + 15 000 + 5 000 + 10 000 soit 230 000 €

Calcul des emplois stables :

150 000 €

Calcul du FRNG :

Ressources stables – emplois stables = 230 000 – 150 000 soit 80 000 €

Interprétation :

Les ressources stables financent correctement les emplois stables.

Bilan fonctionnel – Exercice corrigé N°14 : Durée moyenne de stockage

Énoncé

On donne les éléments suivants :

Norme du secteur : 80 jours

Stock moyen : 250 000 €

Coût d’achat des marchandises vendues : 800 000 €

Travail à faire

- Déterminez la durée moyenne de stockage.

Proposition de correction

Pour calculer le délai moyen de stockage, nous allons appliquer la formule suivante :

[Durée moyenne de stockage = (Stock moyen ÷ Coût d’achat des marchandises vendues) × 360 jours]

Durée moyenne de stockage = [(250 000 ÷ 800 000) x 360]

Soit donc : 112,5 jours arrondi à 113 jours.

Interprétation

Les marchandises sont stockées en moyenne pendant 113 jours avant d’être vendues.

Au regard de la norme du secteur, l’entreprise n’est pas dans la moyenne et l’on peut penser que l’unité commerciale ne gère pas correctement ses stocks.

Bilan fonctionnel – Exercice corrigé N°15 : Ratio du BF – Durée moyenne de stockage

Énoncé

On donne les éléments suivants :

Norme du secteur : 115 jours

Stock moyen : 250 000 €

Coût d’achat des marchandises vendues : 800 000 €

Travail à faire

- Déterminez la durée moyenne de stockage.

Proposition de correction

Pour calculer le délai moyen de stockage, nous allons appliquer la formule suivante :

[Durée moyenne de stockage = (Stock moyen ÷ Coût d’achat des marchandises vendues) × 360 jours]

Durée moyenne de stockage = [(250 000 ÷ 800 000) × 360]

Soit donc : 112,5 jours arrondi à 113 jours.

Interprétation :

Les marchandises sont stockées en moyenne pendant 113 jours avant d’être vendues.

Au regard de la norme du secteur, l’entreprise est dans la moyenne et l’on peut penser que l’unité commerciale gère correctement ses stocks.

Bilan fonctionnel – Exercice corrigé N°16 : Durée moyenne de stockage

Énoncé

On donne les éléments suivants :

Stock initial : 270 000 €

Stock final : 280 000 €

Achats de marchandises : 600 000 €

Variation de stocks : 200 000 €

Travail à faire

- Déterminez la durée moyenne de stockage.

Proposition de correction

Pour calculer le délai moyen de stockage, nous devons dans un premier temps déterminer le stock moyen, en appliquant la formule suivante :

[Stock moyen = (Stock initial + stock final) ÷ 2]

Puis calculer le coût d’achat des marchandises vendues, en utilisant la formule suivante :

[Coût d’achat des marchandises vendues = (Achats de marchandises + variation de stocks]

Puis finalement, nous pourrons réaliser le travail demandé en appliquant la formule suivante :

[Durée moyenne de stockage = (Stock moyen ÷ Coût d’achat des marchandises vendues) × 360 jours]

Calcul du stock moyen :

Stock moyen = (270 000 + 280 000) ÷ 2 soit donc 275 000 €

Calcul du coût d’achat des marchandises vendues :

600 000 + 200 000 soit 800 000 €

Calcul de la durée moyenne de stockage :

[(275 000 ÷ 800 000) x 360]

Soit donc : 123,75 jours arrondi à 124 jours.

Interprétation :

Les marchandises sont stockées en moyenne pendant 124 jours avant d’être vendues.

Conclusion

Vous venez de lire pas moins de 16 exemples d’exercices corrigés de bilan fonctionnel.

Vous avez entre autre vu les notions de trésorerie active et passive, comment faire un bilan fonctionnel à partir d’un bilan comptable.

Voilà, maintenant vous savez comment faire un bilan fonctionnel. Vous n’avez plus aucune excuse pour ne pas atteindre votre objectif : Obtenir une excellente note à l’épreuve de Gestion Opérationnelle !

MERCI POUR LES EXERCICES CORRIGEES,

Mais si vous pouvez nous montre à parti de chaque exercice le bilan condensé.

Bonjour,

Le but de ces exercices n’est pas de montrer les bilans condensés. La thématique est ici le bilan fonctionnel qui fait parti du programme officiel du BTS MCO.

De plus, chaque exercice à sa propre finalité, ses propres objectifs.

Bon courage à vous.

VOUS M’AVEZ SAUVER. EN PLUS J’AI COMPRISSSSSSSSSSSSSSSSSSSS

Bonjour Clémence,

Je suis content pour vous !

Vraiment j aimerais vous remercier pour le travail abattu je suis heureux car j ai bien compris

C’est moi qui vous remercie.

Merci pour votre aide ??

C’est moi qui vous remercie.

Je suis vraiment satisfaite pour les exercices corrigés merci infiniment

Merci beaucoup pour votre travail acharné

Bonjour Lamine,

C’est moi qui vous remercie pour vos commentaires qui m’aident à continuer 🙂

merci beaucoup pour ces corrections détaillées et ces exercices agréables.

C’est moi qui vous remercie de ma lire.

TRES IMPRESSIONNANT ET ASSEZ VOS EXERCICES PROPOSES;JE VOUS REMERCIE POUR LA SUITE

Merci beaucoup. Bon courage à vous.

Merci pour l’exercice

Bonsoir !

J’aimerais avoir d’autres exercices un peu plus compliqué sûr le bilan fonctionnel ainsi qu’un exercice qui joint le bilan fonctionnel et financier

Bonjour Djouka,

Le site ne réalise pas d’exercice à la demande.

Bonne continuation.

Mercii pour votre soutien louable afin d’améliorer le savoir.j’ai une petite question :

1.pourquoi les amortissements et provision sont ils présentent parmi les ressources stable?

2.lors de la confectionnement du bilan fonctionnel,il n’y a t il d’utiliser les montants netepuis ignore les amortissement?

Bonjour Nzambimana,

1.pourquoi les amortissements et provision sont ils présentent parmi les ressources stable?

===> C’est la règle pour élaborer un bilan fonctionnel.

2.lors de la confectionnement du bilan fonctionnel, il n’y a t il d’utiliser les montants nets puis ignorer les amortissement?

===> Non, certainement pas ! les amortissements et les provisions viennent compenser le montant net.

Bon courage à vous.

Merci beaucoup pour la suggestion que vous venez de me compléter

En réalité les provisions c’est quoi en économie