Bienvenue dans ce chapitre sur l’analyse du bilan !

Dans ce cours de Gestion opérationnelle, nous allons voir les 4 caractéristiques essentielles pour une complète maîtrise de l’analyse du bilan.

Concrètement, voici les différents points que je vais aborder dans ce cours :

- L’analyse du bilan comptable

- L’analyse du bilan fonctionnel

- L’équilibre financier et le bilan fonctionnel

- Les ratios du bilan fonctionnel

- Conclusion

L’analyse du bilan comptable

Qu’est qu’un bilan comptable ?

Le bilan comptable est un état financier qui montre la situation du patrimoine de l’unité commerciale à un instant t. Il précise l’actif, c’est à dire ce qu’elle possède, et le passif, ce qu’elle doit, de l’entreprise. Il est établi pour un exercice comptable de 12 mois.

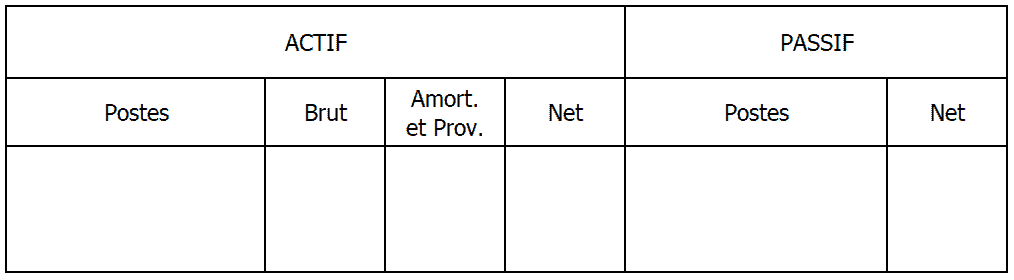

Le bilan comptable est composé de deux grandes parties : l’actif et le passif. Selon le principe comptable de la partie double, le bilan doit être équilibré au niveau des totaux des colonnes « Net » Actif et Passif.

Le total à l’actif de la colonne « Net » est égal au total de la colonne « Net » du passif.

Dans le bilan comptable il y a une rubrique qui est identique à celle que l’on trouve dans le compte de résultat : il s’agit du poste Résultat de l’exercice.

Voici la structure d’un bilan comptable :

Quels sont les postes du bilan comptable ?

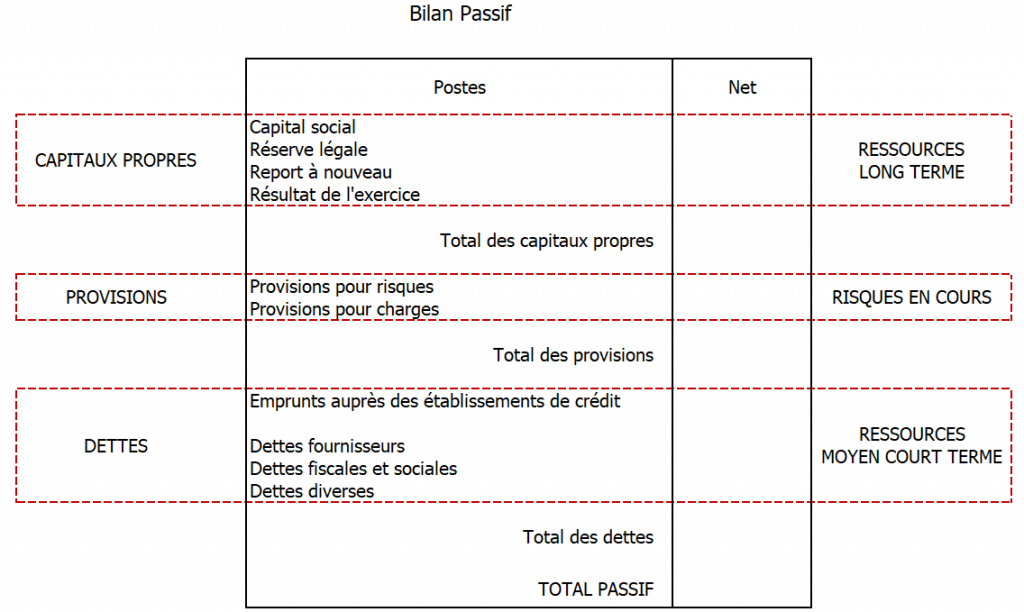

Le passif du bilan comptable

Au passif, il y a deux colonnes : une pour les libellés et une seconde pour les montants.

Le passif correspond à l’ensemble des dettes de l’entreprise.

Il est constitué des ressources dont dispose l’entreprise, c’est-à-dire de l’ensemble de ses dettes. Il se décompose de la manière suivante :

- Les capitaux propres

- le capital

- les réserves

- le résultat de l’exercice

- le report à nouveau (RAN)

- Les provisions

- les provisions pour risques

- Les provisions pour charges

- Les dettes

- les emprunts

- les dettes fournisseurs

- les dettes fiscales et sociales

- les autres dettes

Voici un exemple de bilan comptable – Passif

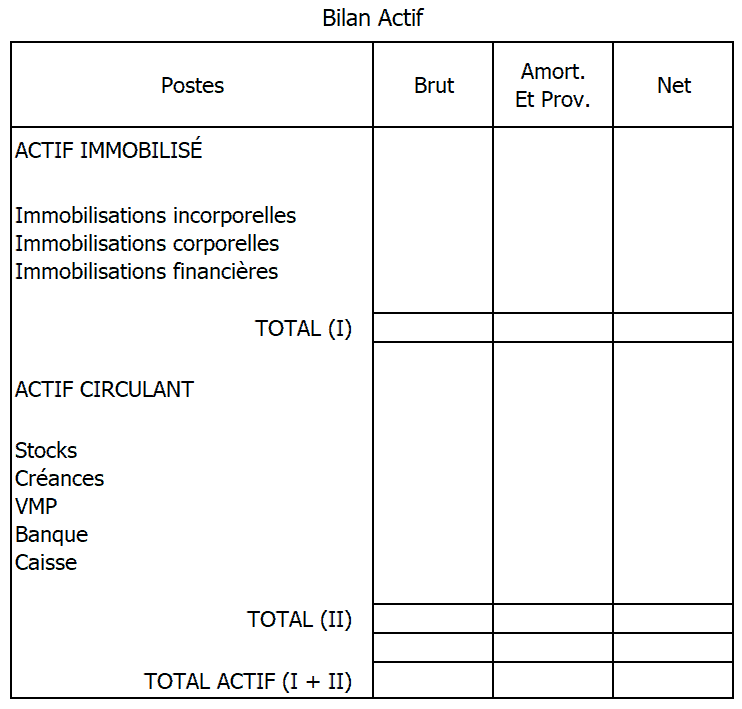

L’actif du bilan comptable

À l’actif, on distingue une colonne de libellé et trois colonnes de montants.

L’actif du bilan comptable correspond à l’ensemble des biens possédés par l’unité commerciale.

Il regroupe l’ensemble des éléments détenus par l’entreprise et se présente sous trois colonnes de montants : Brut, Amortissements et provisions, Net.

La colonne « Net » est égale à la différence entre la colonne « Brut » et la colonne « Amortissements et Provisions ».

L’actif immobilisé :

Il s’agit des biens détenus par l’entreprise depuis plus d’un an. On parle d’immobilisations. On peut distinguer :

Les immobilisations incorporelles :

Il s’agit principalement des brevets, des licences et des marques, les frais d’établissement, frais de recherche et développement (FRD). Ce sont des éléments non palpables.

Les immobilisations corporelles :

Il s’agit du mobilier, des ordinateurs, du parc automobile, des machines…

Les immobilisations financières :

Il s’agit de prêts et participations, des dépôts et cautionnements.

L’actif circulant :

Il s’agit de l’ensemble des éléments qui sont en perpétuel mouvement, et qui par conséquent ne restent pas dans l’entreprise plus d’un an.

- Les stocks de marchandises, les stocks divers.

- Les créances clients, les créances diverses.

- Les valeurs mobilières de placement (VMP) : ce sont des titres détenus dans le seul but de réaliser des plus-values sur du court terme.

- Les disponibilités : les postes Banque, Caisse et CCP

L’amortissement

C’est la constatation de la dépréciation des éléments de l’actif immobilisé du bilan.

Le calcul prend en compte plusieurs éléments : le coût d’acquisition HT, le taux d’amortissement, la durée de vie du bien.

Amortissement = VO x taux x prorata

La provision

C’est la constatation de la dépréciation des éléments de l’actif circulant du bilan. Cela concerne donc les stocks, les créances et les VMP.

On applique un taux de perte éventuelle pour évaluer le montant de la provision.

Voici un exemple de bilan – Actif :

L’analyse du bilan fonctionnel

Qu’est-ce qu’un bilan fonctionnel ?

Ce n’est pas un second bilan comptable. Le but du bilan fonctionnel est d’avoir la possibilité de réaliser une analyse financière de l’entreprise. Il reprend les éléments du bilan comptable mais ceux-ci sont réorganisés dans des grandes masses. Il s’établi à partir du bilan comptable.

Les grandes masses du bilan fonctionnel

Dans le bilan fonctionnel on ne parle plus d’Actif et de Passif, mais d’Emplois et de Ressources. Celles-ci sont à l’origine de la création de l’entreprise. Elles sont utilisées pour financer les Emplois.

Au niveau des ressources

Les ressources stables

- Les capitaux propres

- Les dettes à long terme

- Les provisions pour risques et charges

- Total de la colonne Amortissements et provisions de l’actif du bilan

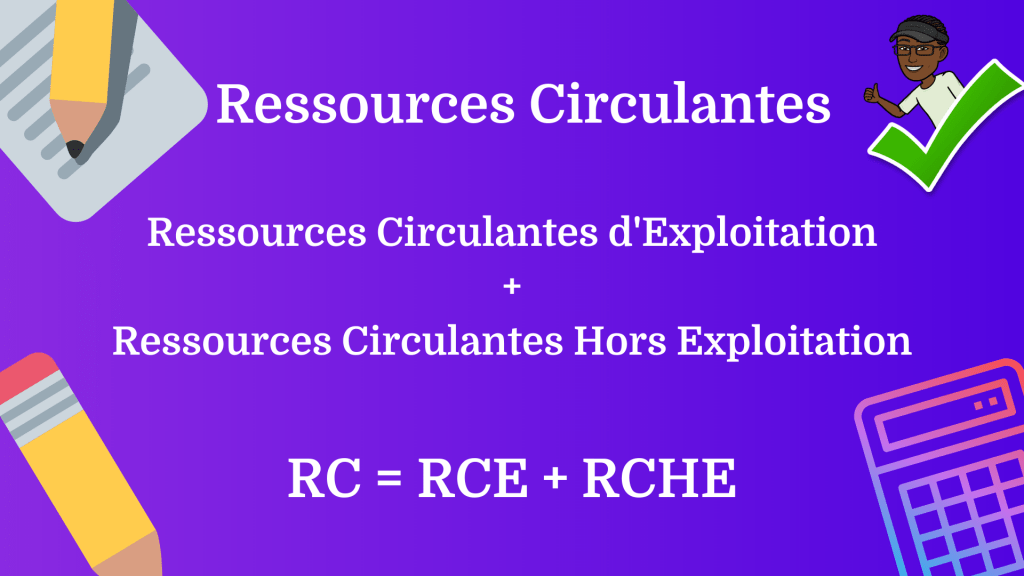

Les ressources circulantes

Les ressources circulantes d’exploitation

- Les dettes fournisseurs

- Les dettes fiscales et sociales (TVA, URSSAF, sécurité sociale,…) (selon énoncé)

Les ressources circulantes hors exploitation

- Autres dettes

- Selon énoncé

Ressources circulantes =

Ressources circulantes d’exploitation + Ressources circulantes hors exploitation

RC = RCE + RCHE

La Trésorerie Passif

Il s’agit des concours bancaires et soldes créditeurs de banque.

Attention : les SCB se trouvent souvent initialement dans les dettes à long terme ou dettes financières. Bien lire les éventuels renvois qui se trouvent au pied du bilan comptable.

Au niveau des emplois

Les emplois stables

Il s’agit de l’ensemble des immobilisations en valeurs brutes.

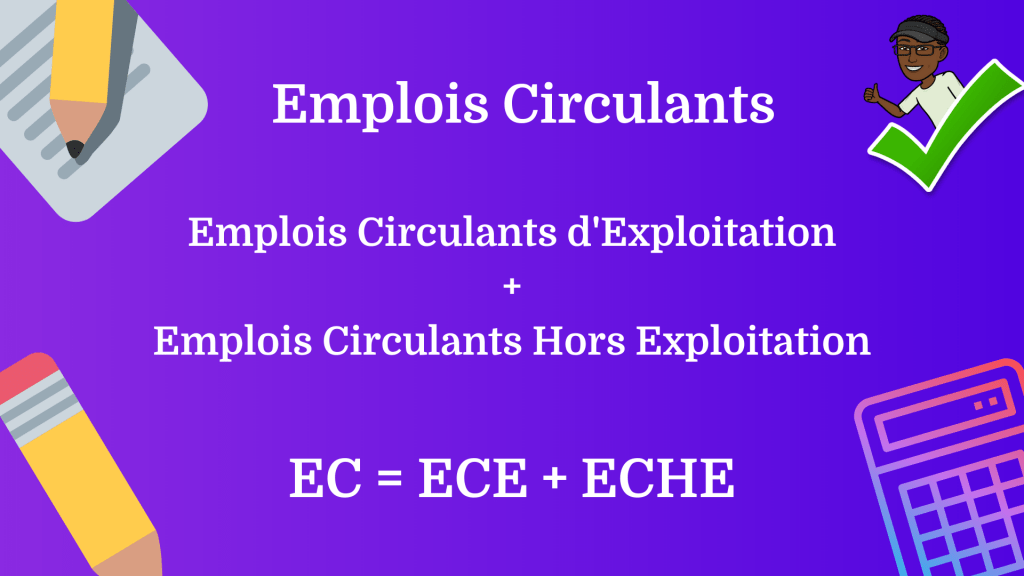

Les emplois circulants

Il s’agit de l’actif circulant en valeurs brutes hormis le poste Disponibilités.

Les emplois circulants d’exploitation

- Stocks de marchandises

- Créances clients

- VMP (selon énoncé)

Les emplois circulants hors exploitation

- Stocks divers

- Créances diverses

- VMP (selon énoncé)

Emplois circulants =

Emplois circulants d’exploitation + Emplois circulants hors exploitation

EC = ECE + ECHE

La Trésorerie Actif

Il s’agit du poste Disponibilités qui inclue les rubriques suivantes : Banque, Caisse, ccp.

Quelle est la structure du bilan fonctionnel ?

Un bilan fonctionnel comprend deux grandes parties : les emplois et les ressources. Il met également en évidence les différents cycles économiques de l’unité commerciale, à savoir le cycle d’investissement, le cycle de financement et le cycle d’exploitation.

J’ai rédigé un cours de gestion sur le cycle d’exploitation si vous souhaitez en savoir davantage sur ce chapitre.

Voici un exemple de bilan fonctionnel :

| Emplois | Ressources |

|---|---|

| Emplois stables | Ressources stables |

| Emplois circulants d'exploitation | Ressources circulantes d'exploitation |

| Emplois circulants hors exploitation | Ressources circulantes hors exploitation |

| Trésorerie Actif | Trésorerie Passif |

| TOTAL GÉNÉRAL | TOTAL GÉNÉRAL |

L’équilibre financier et le bilan fonctionnel

Afin d’analyser le bilan fonctionnel, il est nécessaire de connaître et d’appliquer les grands équilibres suivants :

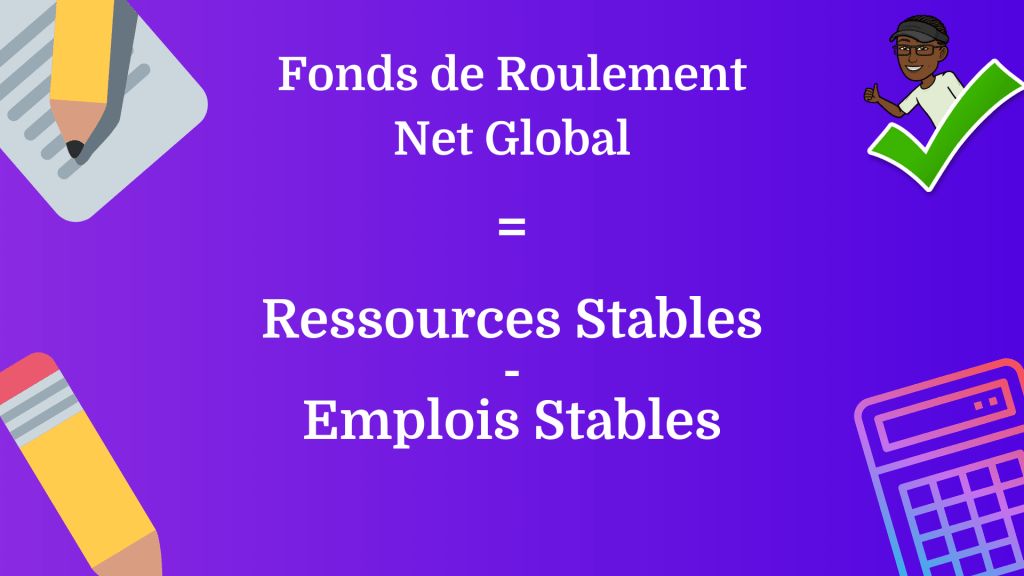

Fonds de roulement net global (FRNG) = Ressources stables – Emplois stables

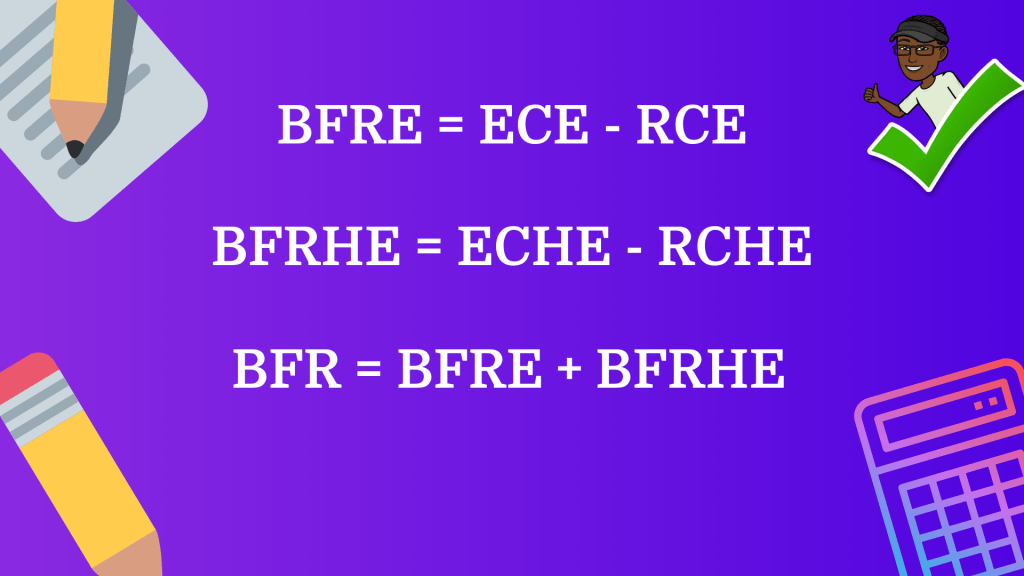

Le besoin en fonds de roulement d’exploitation (BFRE) = Emplois circulants d’exploitation – Ressources circulantes d’exploitation

Le besoin en fonds de roulement hors exploitation (BFRHE) = Emplois circulants hors exploitation – Ressources circulantes hors exploitation

Le besoin en fonds de roulement (BFR) = BFRE + BFRHE

La trésorerie nette (TN) = FRNG – BFR

OU

La trésorerie nette (TN) = Trésorerie Actif – Trésorerie Passif

Si vous souhaitez en savoir avantage sur la trésorerie nette, je vous invite à aller sur debit-credit.fr qui à écrit un article dédié sur le sujet.

Interprétation des résultats

Si le FRNG est positif, cela signifie que l’entreprise dispose de suffisamment de ressources stables pour financer ses immobilisations. Celles-ci sont donc correctement financées.

Si le BFR est positif, cela veut dire que l’entreprise n’a pas su négocier des délais courts d’encaissement avec ses clients et des délais importants avec ses fournisseurs.

Ce montant positif est dû au décalage entre les encaissements et les décaissements. Cela sous-entend que l’entreprise rembourse ses dettes fournisseurs avant d’encaisser les créances de ses clients.

L’interprétation de la TN est la conséquence des résultats précédents.

Si la TN est positive cela veut dire que le FRNG est supérieur au BFR.

Si la TN est négative cela veut dire que le BFR est supérieur au FRNG.

Les 5 situations d’équilibre financier à connaître

| FRNG | BFR | TN | Équilibre Financier Respecté |

|---|---|---|---|

| + Positif | + Positif | + Positif | Oui S1 |

| + Positif | + Positif | - Négative | Oui S2 |

| - Négatif | - Négatif | - Négative | Non S3 |

| + Positif | - Négatif | + Positif | Oui S4 |

| - Négatif | + Positif | - Négative | Non S5 |

Interprétations et explications :

| Équilibre Financier Respecté | Explications (calcul de la TN) |

|---|---|

| Oui S1 | 1 000 - 800 = 200 Le FRNG est positif. La situation financière est saine. |

| Oui S2 | 1 000 - 3 000 = - 2 000 L'unité commerciale possède un solde créditeur de banque (découvert bancaire). Elle paie des agios et les tiers ne lui font pas confiance. |

| Non S3 | - 1 000 - (-300) = - 700 Il faut absolument rétablir la situation car le FRNG est négatif, la trésorerie également. |

| Oui S4 | 1 000 - (- 800) = 1 800 La situation financière est saine et très favorable car le BFR est positif (=RFR). |

| Non S5 | - 1 000 - 600 = - 1 600 La situation financière est très critique. Il faut rétablir le FRNG. La banque de l'unité commerciale prélève des agios car la trésorerie nette est négative. |

Analyse du bilan : Les ratios du bilan fonctionnel

Ratios de rotation :

Durée moyenne du crédit clients = (Créances clients / CA TTC) x 360 jours

Il mesure la durée moyenne en jours du crédit consenti par l’entreprise à ses clients. Il est préférable que la durée soit la plus courte possible.

Exemple : En moyenne, les clients de l’unité commerciale règlent leur dette tous les 35 jours.

Durée moyenne du crédit fournisseurs = (Dettes Fournisseurs / Achats TTC annuels) x 360 jours

Il mesure la durée moyenne en jours du crédit obtenu par l’entreprise de la part de ses fournisseurs. Il est préférable qu’il soit supérieur au ratio du crédit clients.

Exemple : En moyenne, l’unité commerciale rembourse ses dettes tous les 38 jours.

Durée moyenne de stockage = (Stock moyen / Coût d’achat des marchandises vendues) x 360 jours

Avec stock moyen = (stock initial + stock final) / 2

Il mesure la durée d’écoulement des stocks.

Exemple : En moyenne, les marchandises de l’unité commerciale sont stockés pendant 19 jours avant d’être vendus.

Autres ratios significatifs

Ratios de financement = Ressources stables / Emplois stables

Il mesure la couverture des emplois stables par les ressources stables. Si le ratio est supérieur à 1, cela signifie que les ressources stables sont suffisantes pour financer les emplois stables.

Ratio d’endettement = Capitaux empruntés / Capitaux propres

Il mesure le degré d’endettement de l’entreprise. Si le ratio est supérieur à 1, cela signifie que l’entreprise est surendettée.

Conclusion

L’unité commerciale doit vérifier et comprendre l’équilibre du bilan fonctionnel. Cela passe par la maîtrise des situations d’équilibre financier qu’elle peut être amenée rencontrer. Elle doit également être capable de rectifier le tir si les ratios de son bilan fonctionnel ne sont pas en sa faveur.

Si vous souhaitez appliquer tout ce que vous venez d’apprendre, je vous invite fortement à lire mon article sur les exercices corrigés de gestion intitulé Bilan fonctionnel : 16 Exercices corrigés.

Voilà, maintenant vous savez comment faire l’analyse du bilan. Vous n’avez plus aucune excuse pour ne pas atteindre votre objectif : Obtenir une excellente note à l’épreuve de Gestion Opérationnelle !

Vraiment mille merci vous me sauvez la vie, vous ne savez pas à quel point

Waouh très intéressant

Merci à vous.

au départ vous intégrez l’actif circulant avec les disponibilités et d’autre part vous séparez l’actif circulant avec la trésorerie actif. je voudrais une précision

Bonjour, merci pour le partage de vos cours.

Très bons outils de travail .

Durs pour moi qui suis totalement ignorante en ce domaine GESTION et COMPTABILITE

pme BTP.