Voici donc le second article sur les cours de Gestion opérationnel pour le BTS MCO. Je vais vous parler du cycle d’exploitation en répondant à 7 questions pour tout comprendre.

Voici les 7 questions auxquelles je vais répondre et sur lesquelles vous pouvez cliquer afin de passer directement à la question souhaitée :

- Qu’est-ce que le cycle d’exploitation ?

- Quels sont les partenaires d’une UC ?

- Quelles sont les composantes du cycle d’exploitation ?

- Quelles sont les différentes opérations dans l’UC ?

- Quels sont les flux physiques et les flux financiers dans le cycle d’exploitation ?

- Comment calculer la durée du cycle d’exploitation ?

- Quel est le lien entre le cycle d’exploitation et le BFR ?

Question N°1 : Qu’est-ce que le cycle d’exploitation ?

Le cycle d’exploitation est la répétition régulière d’opérations commerciales courantes liées à l’exploitation. C’est donc l’ensemble des opérations effectuées depuis l’étape de l’achat de biens et/ou de services jusqu’à leurs ventes.

Question N°2 : Quels sont les partenaires d’une UC ?

Bien entendu avant de citer les différents partenaires d’une unité commerciale, vous devez être persuadé qu’une entreprise doit nécessairement interagir avec des partenaires c’est à dire avec des tiers.

On distingue différentes catégories de partenaires au sein d’une entreprise :

Les clients

il s’agit des partenaires auxquels l’entreprise vend ses marchandises, ses produits finis, ou ses prestations de services. Un client peut avoir la forme juridique d’une personne physique ou d’une personne morale.

Les fournisseurs

les fournisseurs permettent le bon déroulement de l’exploitation de l’entreprise car ils apportent les marchandises, les matières premières ou même des prestations nécessaire au fonctionnement de l’activité de l’UC.

Les organismes bancaires

Ce partenaire est primordial dans la vie de l’entreprise car il permet d’obtenir des financements.

En effet, l’unité commerciale pourra se voir octroyer des emprunts afin de réaliser des investissements (acquisition d’une nouvelle machine, réalisation de travaux importants, extension de son infrastructure…).

Bien entendu, en échange, l’organisme financier se rémunère en percevant un intérêt sous forme de pourcentage en fonction du montant emprunté et de la durée de remboursement.

L’Etat

Ce partenaire est particulier car il permet d’obtenir des financements sous forme de subventions.

Celles-ci peuvent avoir différents motifs comme l’implantation dans une zone géographique particulière, l’exploitation d’une activité lié à l’amélioration de l’environnement.

Mais l’Etat et autres organismes perçoivent également, et non des moindres, des impôts, des taxes et des cotisations.

Les salariés

Bien entendu, une entreprise sans salariés, et donc sans main d’oeuvre ne peut pas fonctionner.

Les salariés doivent être formés et motivés afin de créer une dynamique au sein de l’unité commerciale.

Les formes de motivations sont nombreuses comme le versement de bonus, des augmentations de salaires ou encore l’obtention de primes.

Les actionnaires

Ce sont des financeurs car ils apportent des fonds afin de prendre une part du capital de l’entreprise. Ils permettent donc d’augmenter le capital de l’unité commerciale.

En contrepartie ils perçoivent une rémunération sous forme de dividendes lorsque l’entreprise réalise un bénéfice.

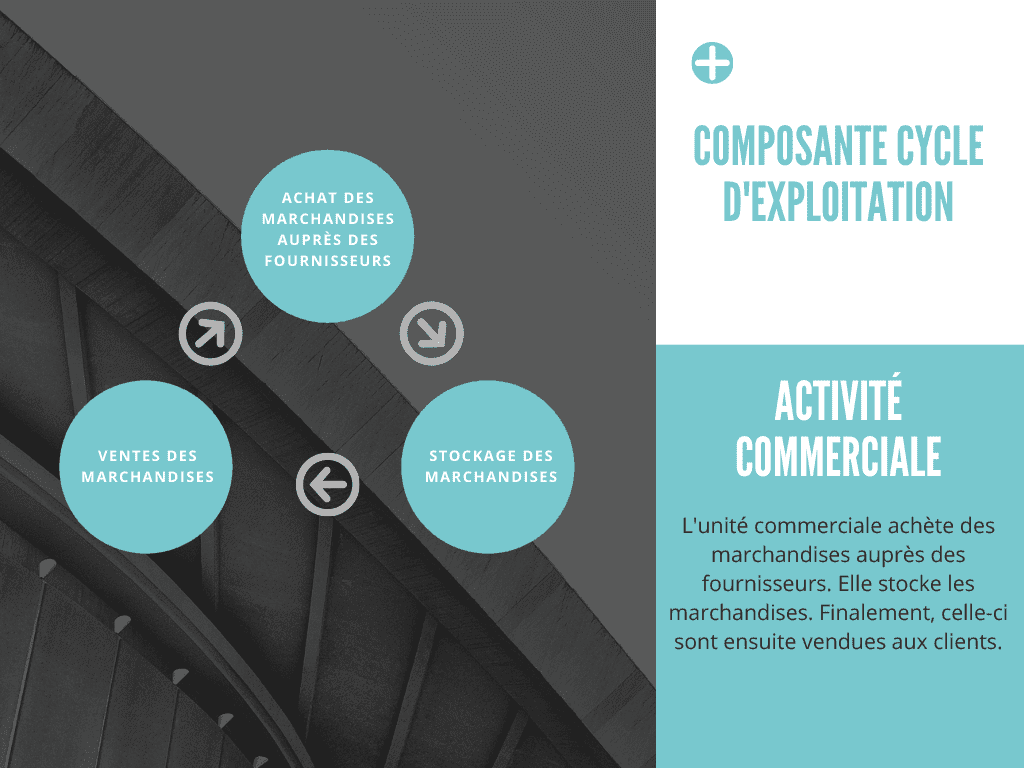

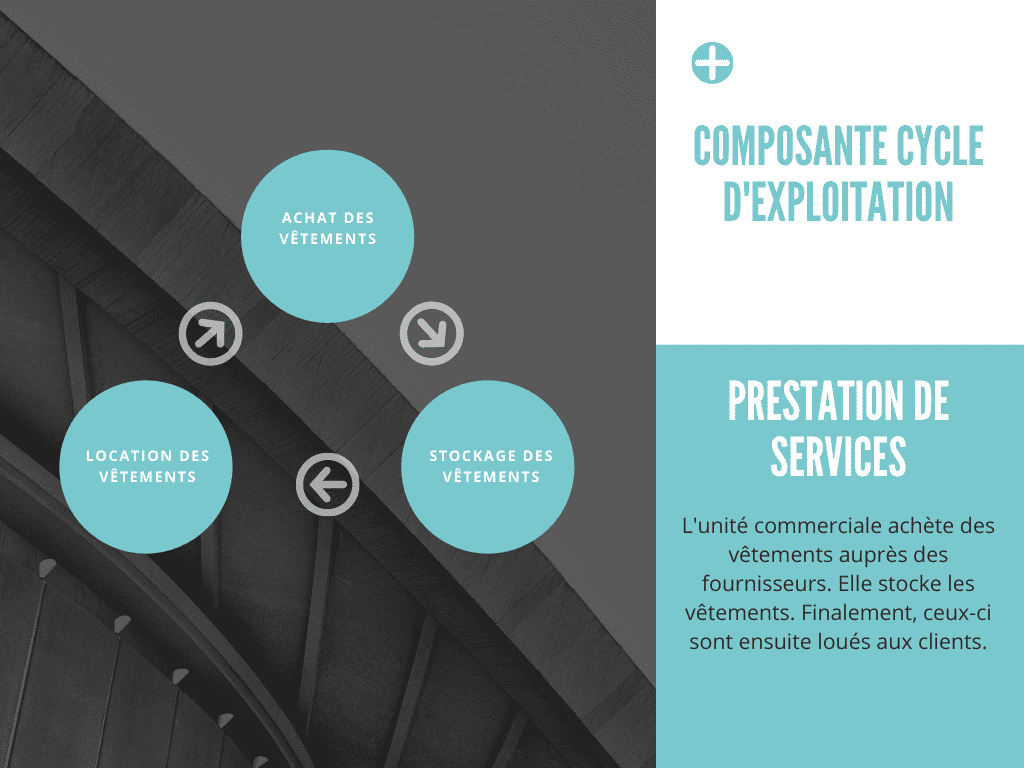

Question N°3 : Quelles sont les composantes du cycle d’exploitation ?

Les composantes du cycle d’exploitation sont différentes selon l’activité de l’entreprise.

Pour une entreprise industrielle – Pour un fabricant de tables, le cycle d’exploitation est composé de 5 étapes :

Pour une entreprise commerciale – Pour un revendeur de chaises, le cycle d’exploitation est composé de 3 étapes :

Pour une entreprise prestataire de services – Pour une agence de location de vêtements, le cycle d’exploitation est composé de 3 étapes :

Question N°4 : Quelles sont les différentes opérations dans l’UC ?

Au sein d’une entreprise, on constate 3 types d’opérations qui se reproduisent de façon cyclique. En effet, elles se reproduisent régulièrement.

On distingue :

Le cycle d’investissement

il concerne les opérations liées aux investissements de l’entreprise comme l’acquisition d’une nouvelle machine ou l’achat de titres boursiers. Ces investissements ont un impact sur le long terme, c’est à dire sur plusieurs années.

Le cycle d’exploitation

il concerne les opérations liées à l’activité courante, normale et quotidienne de l’entreprise comme l’achat de marchandises, le stockage ou la vente de produits finis. Ces opérations habituelles de l’entreprise ont un impact sur le court terme, c’est à dire sur moins d’un an.

Le cycle de financement

il concerne les opérations liées aux financements de l’unité commerciale comme un emprunt auprès d’un organisme de crédit ou encore un apport d’associés. Tout comme le cycle d’investissement, ces opérations ont un impact sur le long terme, c’est à dire sur plus d’un an.

Question N°5 : Quels sont les flux physiques et les flux financiers dans le cycle d’exploitation ?

Un flux est un mouvement, une circulation. En Gestion commerciale, dans le cycle d’exploitation, on distingue les flux physiques ou réels et les flux financiers ou monétaires.

Les flux physiques concernent les mouvements réels ou circulations réelles de biens ou de services entre l’unité commerciale et ses partenaires.

Il s’agit donc des achats de matières premières, des ventes de marchandises…

Les flux financiers concernent les mouvements ou circulations des différents règlements des flux physiques au sein de l’unité commerciale.

Il s’agit donc des décaissements liés aux règlements des factures des fournisseurs mais également aux encaissements qui sont eux liés aux règlements des factures de ventes des clients.

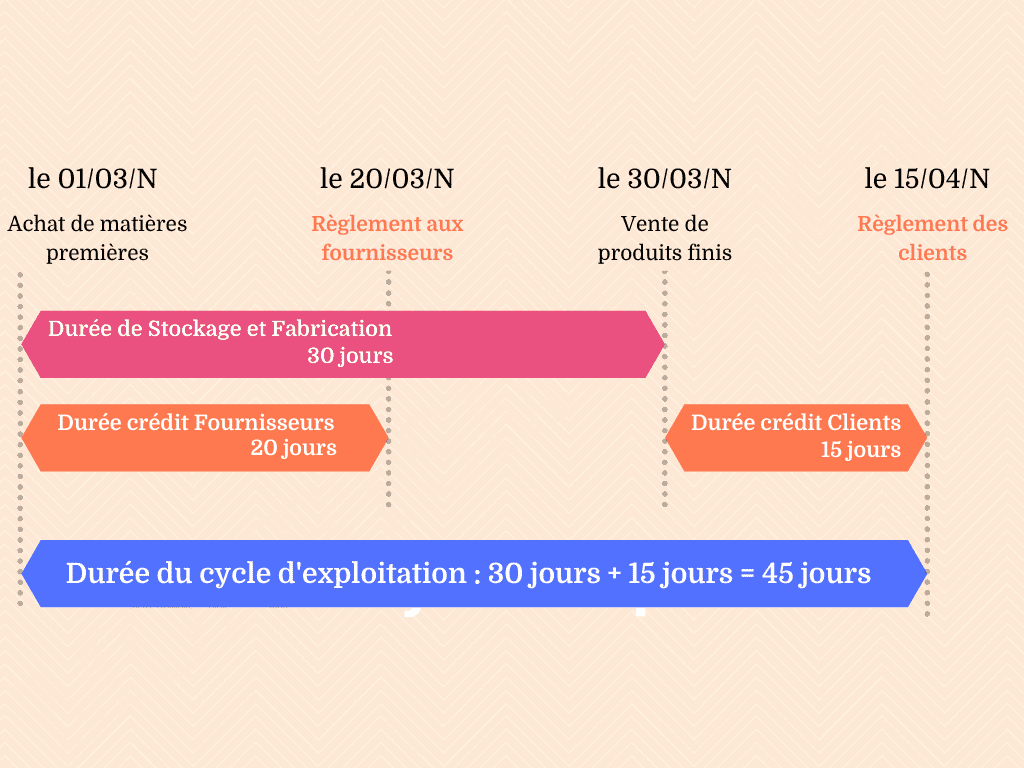

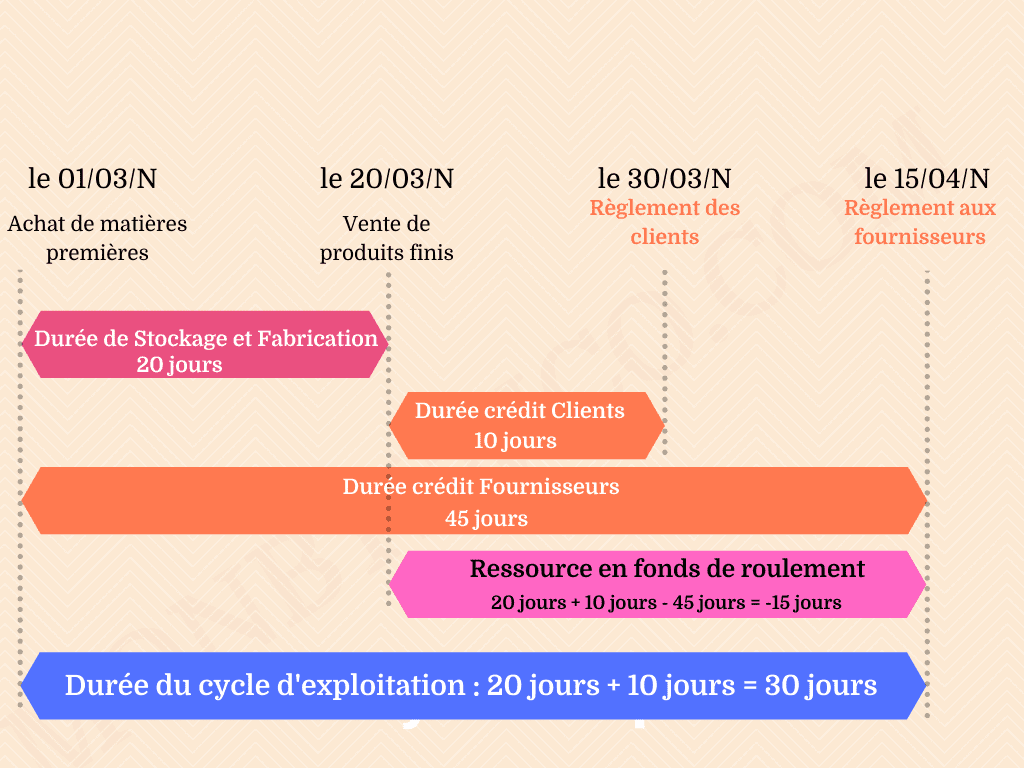

Question N°6 : Comment calculer la durée du cycle d’exploitation ?

La durée du cycle d’exploitation

Pour calculer la durée du cycle d’exploitation d’une unité commerciale, il faut prendre en considération trois éléments : l’activité de l’unité commerciale, la gestion des stocks de l’entreprise et finalement les délais de paiement à ses fournisseurs et d’encaissement de ses clients.

Concrètement la durée du cycle d’exploitation est le délai compris entre l’acte d’achat des marchandises (ou produits finis, voire des matières premières) et l’encaissement des ventes des marchandises, des produits finis ou des prestations de service.

Regardez plutôt un exemple de calcul d’une durée de cycle d’exploitation pour que cela soit plus concret pour vous :

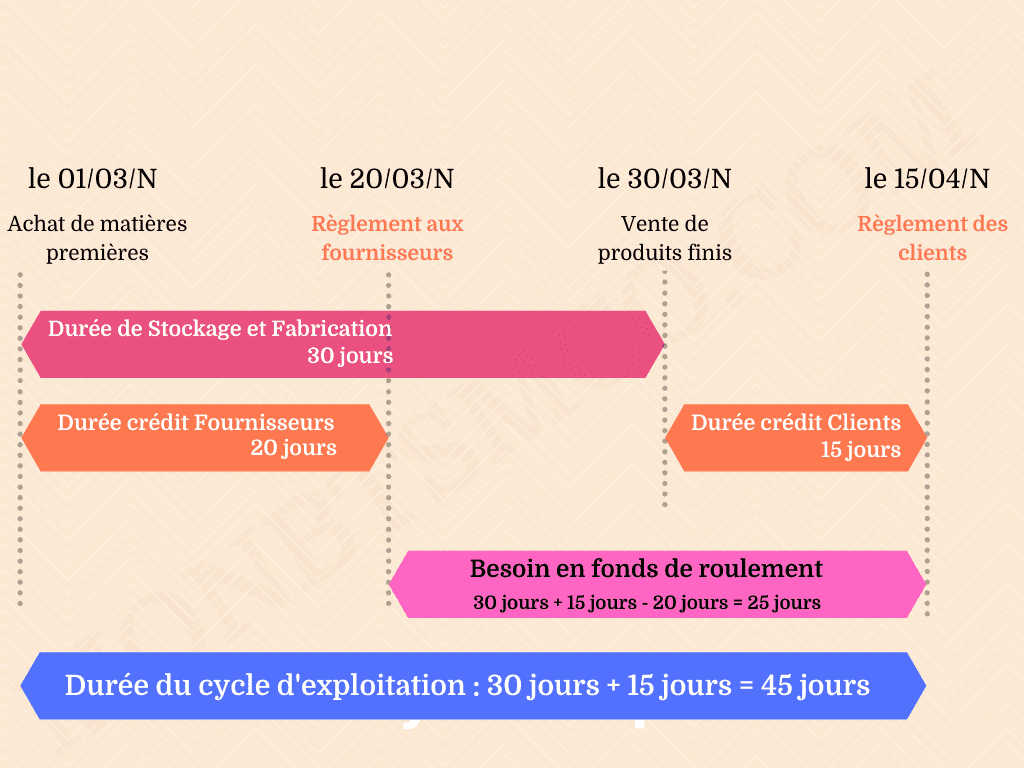

Question N°7 : Quel est le lien entre le cycle d’exploitation et le BFR ?

Qu’est-ce que le BFR ?

Le Besoin en Fonds de Roulement (BFR) est la somme que l’unité commerciale doit avoir en permanence afin de faire face au décalage qui existe entre les encaissements des clients et les décaissements des factures fournisseurs.

Le besoin en fonds de roulement permet donc de financer le cycle d’exploitation de l’entreprise.

Comment calculer le BFR ?

Pour calculer le besoin en fonds de roulement, vous pouvez utiliser la formule suivante :

Stocks + Créances clients – Dettes Fournisseurs

Les éléments chiffrés de la formule se trouvent dans le bilan comptable de l’entreprise.

Voici un exemple de calcul de besoin en fonds de roulement.

On donne les éléments chiffrés issus du bilan comptable de l’entreprise :

Stocks de marchandises : 14 000 € / Créances clients : 18 000 € / Dettes fournisseurs : 7 000 €

Voici donc le calcul en appliquant la formule précédente :

14 000 € + 18 000 € – 7 000 € soit 25 000 €

Le besoin en fonds de roulement s’élève donc à 25 000 €.

Vous devez toujours interpréter votre résultat afin de le remettre dans son contexte.

Avec le peu d’information que nous avons, nous pouvons tout de même affirmer que l’unité commerciale à besoin de 25 000 € pour financer son cycle d’exploitation.

Voici une autre interprétation possible : l’UC doit quotidiennement avancer la somme de 25 000 € afin de faire face à son activité.

Comment calculer la durée du BFR ?

La durée du besoin en fonds de roulement (BFR) se calcule en tenant compte des mêmes éléments qui composent la formule du BFR. Mais cette fois-ci, il faudra tenir compte des durées de chaque élément et non des montants.

Je vais prendre un exemple chiffré pour que vous puissiez comprendre.

Explications :

Dans un premier temps, il faut prendre en compte les durées pendant lesquelles l’unité commerciale ne possède pas les fonds des postes comptables concernés. C’est le cas de la durée de stockage et de la durée du poste créances clients.

En effet, l’entreprise ne possède pas les fonds de la vente des stocks et ne possède pas non plus le montant des créances dûes par les clients.

En ce qui concerne le poste restant, la durée du crédit fournisseurs, c’est de l’argent que l’entreprise possède puisqu’il s’agit d’une dette.

Comment prévoir le BFR ?

Il est possible d’évaluer le besoin en fonds de roulement. Il suffit pour celà de connaître des éléments comptables prévisionnels.

Les postes concernés sont les suivants :

- Le chiffre d’affaires prévisionnel TTC

- Les achats prévisionnels TTC

- Le délai moyen du crédit clients

- Le délai moyen du crédit fournisseurs

- Le délai moyen de stockage

Je vais prendre un exemple pour que vous puissiez voir les calculs dans leurs détails.

Le chiffre d’affaires prévisionnel TTC : 2 500 000 €

Les achats prévisionnels TTC : 1 900 000 €

Le délai moyen du crédit clients : pour une durée de 15 jours le montant s’élève à (2 500 000/360 jours) x 15 jours soit 104 166,66 €

Le délai moyen du crédit fournisseurs : pour une durée de 20 jours le montant s’élève à (1 900 000/360 jours) x 20 jours soit 105 556 €

Le délai moyen de stockage : pour une durée de 30 jours le montant s’élève à (1 900 000/1,2 x 30 jours/360 jours) soit 131 945 €

En appliquant la formule du BFR, on obtient le calcul suivant :

131 945 + 104 166,66 – 105 556 = 130 555,66 €

Comment réduire le BFR ?

Le BFR peut être réduit de plusieurs façons :

- En revoyant la gestion des stocks afin que celle-ci soit la plus courte possible ;

- En négociant des délais très courts avec ses clients ;

- En négociant des délais importants avec ses fournisseurs ;

- En agissant sur plusieurs éléments en même temps.

Qu’est-ce que le RFR ?

Une ressource en fonds de roulement (RFR) est le montant dont dispose l’entreprise au quotidien pour son activité principale. Son cycle d’exploitation est financé et l’unité commerciale dispose ainsi d’un surplus.

Parfois il arrive que le résultat de la formule du besoin en fonds de roulement donne un montant négatif. Dans ce cas de figure, c’est un point positif pour l’unité commerciale.

En effet, il ne s’agit plus d’un besoin en fonds de roulement mais d’une ressource en fonds de roulement (RFR) ou d’une ressource de financement. Les encaissements des clients des ventes de marchandises de l’entreprise se font avant les décaissements relatifs aux paiements des dettes fournisseurs.

Comment calculer la durée du RFR ?

La durée de la ressource en fonds de roulement (RFR) ou ressource de financement se calcule en tenant compte des mêmes éléments qui composent la formule du BFR. Mais cette fois-ci, il faudra tenir compte des durées de chaque élément et non des montants.

Je vais prendre un exemple chiffré pour que vous puissiez comprendre.

Conclusion

Pour aller plus loin, vous devez savoir que le cycle d’exploitation peut également être financé de manière externe.

En effet, il peut être financé par un organisme financier de différentes manières : la facilité de caisse, le découvert autorisé, le crédit de campagne ou alors à l’aide d’escomptes d’effets de commerce.

Si vous souhaitez appliquer tout ce que vous venez d’apprendre, je vous invite fortement à lire l’article sur les exercices corrigés de gestion intitulé 5 Exercices Corrigés sur le Cycle d’Exploitation et le BFR.

Voilà, maintenant que vous avez lu ces quelques lignes, vous êtes devenu(e) un(e) expert(e) sur le thème du cycle d’exploitation.

Merci énormément pour cet article, moi qui suit en BTS MCO première année depuis septembre, je crois bien que votre explication a éclairer chaque zones d’ombre que j’avais sur le B.F.R ainsi que la R.F.R.

Merci pour cette générosité !

MJ

Merci beaucoup Marina, ça me fait plaisir.

Bonjour,

Très sympathihque l’infographie pour mieux comprendre.

J’aimerais avoir quelques explications :

1/ Dans l’exemple comment prévoir son BFR, pour calculer le délai moyen du crédit client, vous utilisez la formule suivante : (1 000 000/360 jours) x 15 jours soit 41 667 €,

Comment ou pourquoi utilisez vous 1 000 000 ?

2/ Dans le même exmeple, vous prenez les chiffres en TTC, sauf le stock, où vous divisez par 1.2 pour avoir un montant HT. Dans ce cas tous les autres montants ne devraient-ils pas être en HT également?

3/ Dans la dernière infographie du calcul du RFR, la durée du cycle d’exploitation est de 30 jours, sauf que la bande est longue de 45 jours?

De même que la bande rose de la RFR de -15 jours débute le 20/03/N et fini le 15/04/N, cela équivaut à 25 jours? Est-ce juste une question d’espace dans l’infographie?

Merci de m’éclaircir ces petits détails, qui portent à confusion pour ma part.

Bonjour Michel,

Merci pour vos remarques très pertinentes :

Pour le 1/ : Vous avez entièrement raison, c’est une erreur de ma part. Je rectifie.

Pour le /2 : Tous les calculs (ici et dans les autres thématiques de Gestion) réalisés sur sur du stock doivent être HT. Les autres éléments pris en compte ont pour source les règlements des factures, donc les montants sont bien TTC.

Pour le /3 : Nous sommes dans le cas d’un RFR, donc l’encaissement des ventes se fait avant le règlement des fournisseurs. L’entreprise à 15 jours « d’avance » sur la durée crédit fournisseurs. Ce délai n’est donc pas à prendre en compte dans la durée du cycle d’exploitation.

Merci et Merci pour toutes vos remarques.

Bon courage à vous.

merci beaucoup