Bienvenue dans cet article consacrés aux exercices sur les calculs commerciaux. Vous trouverez ici pas moins de 17 exercices de gestion sur les calculs commerciaux pour la Gestion Opérationnelle.

Les exercices corrigés de gestion portent principalement sur :

- le taux de marge

- le taux de marque

Sommaire

- 1/ Taux de marge simple

- 2/ Taux de marge (un peu) difficile

- 3/ Calcul d’un taux de marge (TTC=>HT)

- 4/ Calcul d’un taux de marque simple

- 5/ Calcul d’un taux de marque (un peu) difficile

- 6/ Calcul d’un taux de marque (TTC => HT)

- 7/ Calcul de marge avec taux de marge (simple)

- 8/ Calcul de marge avec taux de marge (difficile)

- 9/ Calcul de marge avec taux de marque (simple)

- 10/ Calcul d’un coût de revient avec un coefficient multiplicateur

- 11/ Calcul d’un coût de revient à l’aide d’un taux de marge

- 12/ Calcul d’un coût de revient avec un pourcentage d’augmentation

- 13/ Calcul d’un coût de revient à l’aide d’un taux de marque

- 14/ Cas Checol

- 15/ Cas chemisère

- 16/ Cas Chet

- 17/ Cas Chottier

1/ Taux de marge simple

Énoncé

On donne les éléments suivants :

Prix d’achat HT : 140 €

Prix de vente HT : 220 €

Travail à faire

- Calculez le taux de marge

- Interprétez votre résultat

Proposition de correction

Dans cet exercice, il suffit d’appliquer la formule de base du taux de marge :

[(PV HT – PA HT) ÷ PA HT × 100]

[(220 – 140) ÷ 140 × 100]

Interprétation du résultat

La marge réalisée lors d’une vente représente 57,14 %.

2/ Taux de marge (un peu) difficile

Énoncé

On donne les éléments suivants :

Prix d’achat HT : 140 €

Prix de vente HT : 220 €

Frais d’installation : 30 €

Frais de port : 40 €

Travail à faire

- Calculez le taux de marge

Proposition de correction

Dans un premier temps il faut calculer le coût d’achat. Il s’agit du prix d’achat augmenté des frais.

Coût d’achat = 140 + 30 + 40 soit un total de 210 €

Ensuite on applique la formule de base du taux de marge en tenant compte du coût d’achat :

[(PV HT – Coût d’achat HT) ÷ Coût d’achat HT × 100]

[(220 – 210) ÷ 210 × 100] = 4,76 %

Interprétation du résultat

La marge réalisée lors d’une vente représente 4,76 %

3/ Calcul d’un taux de marge (TTC=>HT)

Passage d’un montant TTC à un montant HT.

Énoncé

On donne les éléments suivants :

Prix d’achat HT : 140 €

Prix de vente TTC : 264 € (Taux de TVA : 20 %)

Travail à faire

- Calculez le taux de marge.

Proposition de correction

Pour calculer un taux de marge, il faut que les éléments soient HT.

Il faut donc dans un premier temps, calculer le prix de vente HT.

Nous allons appliquer la formule suivante :

[PV HT = PV TTC ÷ (1 + Taux de TVA)]

PV HT = 264 ÷ (1 + 20 %)

PV HT = 264 ÷ 1,2

PV HT = 220 €

Maintenant nous allons appliquer la formule du taux de marge :

[(PV HT – PA HT) ÷ PA HT] × 100

[(220 – 140) ÷ 140 × 100] = 57,14 %

4/ Calcul d’un taux de marque simple

Énoncé

On donne les éléments suivants :

Prix d’achat HT : 140 €

Prix de vente HT : 220 €

Travail à faire

- Calculez le taux de marque.

- Interprétez votre résultat.

Proposition de correction

Dans cet exercice, il suffit d’appliquer la formule de base du taux de marque :

[(PV HT – PA HT) ÷ PV HT × 100]

[(220 – 140) ÷ 220 × 100] = 36,36 %

Interprétation du résultat

La marge réalisée lors d’une vente représente 36,36 % du prix de vente.

5/ Calcul d’un taux de marque (un peu) difficile

Énoncé

On donne les éléments suivants :

Coefficient multiplicateur : 1,3

Coût de revient : 190 €

Taux de TVA : 20 %

Travail à faire

- Calculez le taux de marque.

Proposition de correction

Dans cet exercice de gestion corrigé il faut dans un premier temps calculer différents éléments avant de pouvoir appliquer la formule du taux de marque.

Je vous rappelle la formule du coefficient multiplicateur :

PV TTC ÷ Coût de revient × CM

On a donc :

PV TTC = 190 × 1,3

PV TTC = 247 €

Ensuite vous devez transformer le PV TTC en utilisant la formule de gestion suivante :

[PV HT = PV TTC ÷ (1 + Taux de TVA)]

On a donc :

PV HT = 247 ÷ (1 + 20 %)

PV HT = 247 ÷ 1,2

PV HT = 205,83 €

Maintenant nous pouvons calculer le taux de marque en appliquant la formule suivante :

[(PV HT – PA HT) ÷ PV HT × 100]

[(205,83 – 190) ÷ 205,83 × 100] = 7,69 %

Le taux de marque est donc de 7,69 %.

6/ Calcul d’un taux de marque (TTC => HT)

Passage d’un montant TTC à un montant HT.

Énoncé

On donne les éléments suivants :

Prix d’achat HT : 140 €

Prix de vente TTC : 264 € (TVA : 20 %)

Travail à faire

- Calculez le taux de marque

Proposition de correction

Pour calculer un taux de marque, il faut que les éléments soient HT.

Il faut donc dans un premier temps calculer le prix de vente HT.

Nous allons appliquer la formule suivante :

[PV HT = PV TTC ÷ (1 + Taux de TVA)]

PV HT = 264 ÷ (1 + 20 %)

PV HT = 264 ÷ 1,2

PV HT = 220 €

Maintenant nous allons appliquer la formule du taux de marque :

[(PV HT – PA HT) ÷ PV HT × 100]

[(220 – 140) ÷ 220 × 100] = 36,36 %

7/ Calcul de marge avec taux de marge (simple)

Énoncé

On donne les éléments suivants :

Prix d’achat HT : 320 €

Taux de marge : 15 %

Travail à faire

- Calculez la marge commerciale.

Proposition de correction

Pour calculer la marge commerciale, nous allons utiliser la formule suivante :

Marge = PA HT × Taux de marge

Ainsi on a :

Marge = 320 × 15 %

Marge = 320 × 0,15 (c’est ce que vous devez taper sur votre calculatrice)

Marge = 48 €

Interprétation du résultat

Sur chaque vente, l’unité commerciale réalise une marge de 48 €.

8/ Calcul de marge avec taux de marge (difficile)

Énoncé

On donne les éléments suivants :

Prix d’achat HT : 320 €

Frais de transport : 80 €

Prix de vente HT : 480 €

On précise que dans cet exercice corrigé de gestion , le but est d’utiliser un taux de marge.

Travail à faire

- Calculez la marge commerciale à l’aide d’un taux de marge.

Proposition de correction

Dans un premier temps, vous devez calculer le coût d’achat car il faut tenir compte des frais de transport.

Pour cela, nous allons utiliser la formule suivante :

Coût d’achat = Prix d’achat + Frais de transport

Ainsi on a :

Coût d’achat = 320 + 80

Coût d’achat = 400 €

Ensuite vous devez calculer le taux de marge en utilisant la formule suivante :

Taux de marge = [(PV HT – PA HT) ÷ PA HT × 100]

Ainsi on a :

Taux de marge = [(480 – 400) ÷ 400 × 100] = 20 %

On peut calculer la marge à l’aide de la formule suivante :

Marge = PA HT × Taux de marge

Ainsi on a :

Marge = 400 × 20 %

Marge = 400 × 0,2

Marge = 80 €

Si vous souhaitez vous entrainer avec d’autres exercices corrigés de gestion sur les calculs commerciaux, n’hésitez pas à vous rendre sur mon article intitulé Calculs Commerciaux : 13 Exercices Corrigés – Gestion Opérationnelle.

9/ Calcul de marge avec taux de marque (simple)

Énoncé

On donne les éléments suivants :

Prix de vente HT : 480 €

Taux de marque : 30 %

Travail à faire

- Calculez le montant de la marge.

Proposition de correction

Pour le travail demandé, nous allons utiliser la formule suivante :

Marge = PV HT × Taux de marque

Ainsi on a :

Marge = 480 × 30%

Marge = 480 × 0,3

Marge = 144 €

La marge est donc de 144 €.

10/ Calcul d’un coût de revient avec un coefficient multiplicateur

Énoncé

On donne les éléments suivants :

Prix de vente HT : 480 €

Coefficient multiplicateur : 1,4

Taux de TVA : 20 %

Travail à faire

- Calculez le coût de revient.

Proposition de correction

Pour réaliser le travail demandé, vous devez d’abord déterminer le prix de vente TTC.

La formule qui met en relation les éléments fournis est la suivante :

Coût de revient × CM = PVTTC

Calcul du PV TTC :

PV TTC = PV HT × (1 + Taux de TVA)

Ainsi on a :

PV TTC = 480 × 1,2

PV TTC = 576 €

Nous pouvons maintenant calculer le coût de revient :

Coût de revient = PV TTC ÷ CM

Ce qui donne :

Coût de revient = 576 ÷ 1,4

Coût de revient = 411,43 €

Le coût de revient est donc de 411,43 €.

11/ Calcul d’un coût de revient à l’aide d’un taux de marge

Énoncé

On donne les éléments suivants :

Taux de marge : 25 %

Prix de vente TTC : 250 €

Taux de TVA : 20 %

Travail à faire

- Calculez le coût de revient.

Proposition de correction

Dans un premier temps, vous devez enlever la TVA du prix de vente à l’aide de la formule suivante :

PV HT = PV TTC ÷ (1 + Taux de TVA)

Ce qui donne :

PV HT = 250 ÷ 1,2

PV HT = 208,33 €

Pour trouver le coût de revient, nous allons modifier la formule de base suivante :

PV HT = Coût de revient × (1 + Taux de marge)

Ainsi on a :

Coût de revient = PV HT ÷ (1 + Taux de marge)

Ce qui donne :

Coût de revient = 208,33 ÷ (1 + 25 %)

Coût de revient = 208,33 ÷ 1,25

Coût de revient = 166,66 €

Le coût de revient est donc de 166,66 €.

12/ Calcul d’un coût de revient avec un pourcentage d’augmentation

Énoncé

On donne les éléments suivants :

Coût de revient au 15/01/N : 350 €

Augmentation au 04/02/N : 15 %

Travail à faire

- Calculez le coût de revient au 04/02/N.

Proposition de correction

Pour réaliser ce calcul vous devez utiliser la formule suivante :

Coût de revient initial × (1 + Pourcentage d’augmentation)

Soit donc :

Coût de revient = 350 × (1 + 15 %)

Coût de revient = 350 × 1,15

Coût de revient = 402,50 €

Le coût de revient au 04/02/N est donc de 402,50 €.

13/ Calcul d’un coût de revient à l’aide d’un taux de marque

Énoncé

On donne les éléments suivants :

Taux de marque : 15 %

Prix de vente TTC : 500 €

Taux de TVA : 20 %

Travail à faire

- Calculez le coût de revient.

Proposition de correction

Pour réaliser ce travail, il faut dans un premier temps supprimer la TVA sur le prix de vente en utilisant la formule suivante :

PV HT = PV TTC ÷ (1 + Taux de TVA)

On a donc :

PV HT = 500 ÷ (1 + 20%)

PV HT = 500 ÷ 1,2

PV HT = 416,66 €

Ensuite vous devez calculer la marge en utilisant la formule suivante :

Marge = PV HT × Taux de marque

Soit donc :

Marge = 416,66 × 15 %

Marge = 416,66 × 0,15

Marge = 62,50 €

Vous pouvez calculer la marge en utilisant la formule de gestion suivante :

Coût de revient = PV HT – Marge

Ainsi on a :

Coût de revient = 416,66 – 62,50

Coût de revient = 354,16 €

Le coût de revient est donc de 354,16 €.

14/ Cas Checol

L’unité commerciale Caschecol produit et commercialise des écharpes haut de gamme. On vous remet certains éléments afin d’effectuer quelques calculs.

Éléments :

Prix d’achat HT : 47,89 €

Prix de vente TTC : 114 €

TVA au taux normal

Travail à faire :

- Calculez le coût d’achat sachant que les frais accessoires sur achats s’élèvent à 75 % du prix d’achat HT ?

- Calculez la marge commerciale ?

- Quel est le taux de marge pratiqué ?

- Quel est le taux de marque pratiqué ?

- Déterminez le coefficient multiplicateur ?

Proposition de correction :

- Calculez le coût d’achat sachant que les frais accessoires sur achats s’élèvent à 75 % du prix d’achat HT ?

Le coût d’achat est égal au prix d’achat augmenté des frais accessoires sur achats.

Calcul du montant des frais accessoires sur achats :

Prix d’achat × 0,75 soit donc 47,89 × 0,75 = 35,91 €

Le coût d’achat s’élève donc à :

47,89 + 35,91 soit 83,80 € HT

- Calculez la marge commerciale

La marge commerciale est égale à la différence entre le prix de vente et le prix d’achat, l’ensemble étant hors taxes.

Cependant, il faut faire attention et adapter la formule selon les situations.

En effet, très souvent d’autres éléments entrent en ligne de compte dans le calcul et viennent augmenter le prix d’achat.

Pour calculer le prix de vente hors taxes, il faut appliquer la formule suivante :

PV HT = PV TTC ÷ (1 + Taux de TVA)

Soit donc :

PV HT = 114 ÷ 1,2

PV HT = 95,00 €

On peut donc écrire :

Marge = 95,00 – 83,80 d’où marge = 11,20 €

Le montant de la marge est donc de 11,20 €.

- Quel est le taux de marge pratiqué ?

Taux de marge = [(PV HT – PA HT) ÷ PA HT] x 100

Taux de marge = [(95,00 – 83,80) ÷ 83,80] x 100

Taux de marge = (11,20 ÷ 83,80) x 100

Taux de marge = 13,36 %

Le taux de marge pratiqué est donc de 13,36 %.

- Quel est le taux de marque pratiqué ?

Taux de marque = [(PV HT – PA HT) ÷ PV HT] x 100

Taux de marque = [(95,00 – 83,80) ÷ 95,00] x 100

Taux de marque = (11,20 ÷ 95,00) x 100

Taux de marque = 11,79 %

La marge par rapport aux ventes est de 11,79 %

- Déterminez le coefficient multiplicateur ?

Le coefficient multiplicateur est le rapport entre le PV TTC et le PA HT (à adapter bien entendu).

Coefficient multiplicateur = 114 ÷ 83,80 soit 1,36

Ce coefficient permet de passer directement du prix d’achat hors taxes au prix de vente toutes taxes comprises.

Voici la première partie de cet exercice corrigé de gestion sur les calculs commerciaux en vidéo :

15/ Cas chemisère

L’unité commerciale Caschemisère vient de créer une nouvelle gamme de produit.

Il s’agit d’une nouvelle gamme de pulls très élégants. Cependant, le prix de vente n’a pas encore été défini et le responsable vous consulte à ce titre.

M Lebeau, le responsable, vous précise que l’unité commerciale a pour habitude de pratiquer un taux de marque de 15 % et que le coût d’achat d’un pull est de 18,50 €, avec en sus des frais sur achats évalués à 40 % du coût d’achat.

L’ensemble des opérations est soumis au taux normal.

Travail à faire

- Quel tarif l’unité commerciale doit-elle pratiquer pour effectivement avoir une marge sur ses ventes de 15 % ?

- Quelle est la marge de Caschemisère au regard du coût d’achat du pull ?

- Si le pull est vendu 53,82 € TTC, l’unité commerciale dégage t-elle une marge ? si oui, de quel montant ?

Proposition de correction

- Quel tarif l’unité commerciale doit-elle pratiquer pour effectivement avoir une marge sur ses ventes de 15 % ?

Comme très souvent lorsque vous avez un exercice avec un taux de marque, la formule suivante est fréquemment appliquée :

PV = PA ÷ (1 – Taux de marque)

Appliquons cette formule afin de déterminer le prix de vente :

PV = (18,50 + (18,50 × 0,4)) ÷ (1 – 0,15)

PV = 25,90 ÷ 0,85 soit PV = 30,47 € HT

Le prix de vente doit être de 30,47 € HT soit donc 36,56 € TTC si l’entreprise souhaite dégager une marge sur ses ventes de 15 %.

- Quelle est la marge de Caschemisère au regard du coût d’achat du pull ?

Cette question revient à calculer le taux de marge. On va donc appliquer la formule suivante :

Taux de marge = [(PV HT – PA HT) ÷ PA HT] x 100

Attention cette formule est à adapter comme très souvent, il faut prendre en considération le coût d’achat (par défaut celui-ci est donné HT) et non le prix d’achat.

Calculons le coût d’achat :

Il est égal au prix d’achat augmenté des frais sur achat.

On a donc : 18,50 + (40 % de 18,50) soit donc 25,90 € HT

La formule devient donc : [(30,47 – 25,90) ÷ 25,90] × 100 = 17,64 %

Le taux de marge est donc de 17,64 %

- Si le pull est vendu 53,82 € TTC, l’unité commerciale dégage-t-elle une marge ? si oui, de quel montant ?

Dans un premier temps il faut indiquer le prix de vente hors taxes car une marge se calcule toujours ainsi.

PV HT = PV TTC ÷ (1 + taux de TVA)

On a donc : PV HT = 53,82 ÷ 1,2 soit donc 44,85 € HT

Ensuite le calcul de la marge s’effectue de la manière suivante :

Marge = Prix de vente HT – Prix d’achat HT

Là encore il faut adapter la formule et donc prendre en considération le coût d’achat et non le prix d’achat.

Marge = 44,85 – 25,90

Marge = 18,95 € HT

Lorsque l’unité commerciale vend un pull, elle réalise une marge de 18,95 € HT.

16/ Cas Chet

L’unité commerciale Caschet produit et commercialise des médicaments.

Sa responsable, Mme Lafarmacie vous communique différents éléments du coût de revient du médicament référencé « mdr-lol-28 » :

Granulé : 0,90 €

Taux de marge : 25 %

Boîte : 1,00 €

Location de matériel : 0,35 €

Frais de personnel : 1,25 €

Taux de TVA : 20 %

Travail à faire

- Calculez le prix de vente TTC du médicament « mdr-lol-28 ».

Proposition de correction

- Calculez le prix de vente TTC du médicament « mdr-lol-28 ».

À l’aide des éléments fournis on peut dans un premier temps calculer le coût de revient :

0,90 € + 1,00 € + 0,35 € + 1,25 € soit 3,50 €

Le coût de revient du médicament est de 3,50 €.

En ajoutant la marge à l’aide du taux de marge on obtient le prix de vente HT :

3,50 + (3,50 × 0,25) = 4,375 €

Ou 3,50 × 1,25 = 4,375 €

Il nous suffit de prendre en compte la TVA et on obtient le PVTTC :

4,375 × (1 + Taux de TVA) soit 4,375 × 1,2 = 5,25 €

Le prix de vente TTC du médicament « mdr-lol-28 » est de 5,25 €.

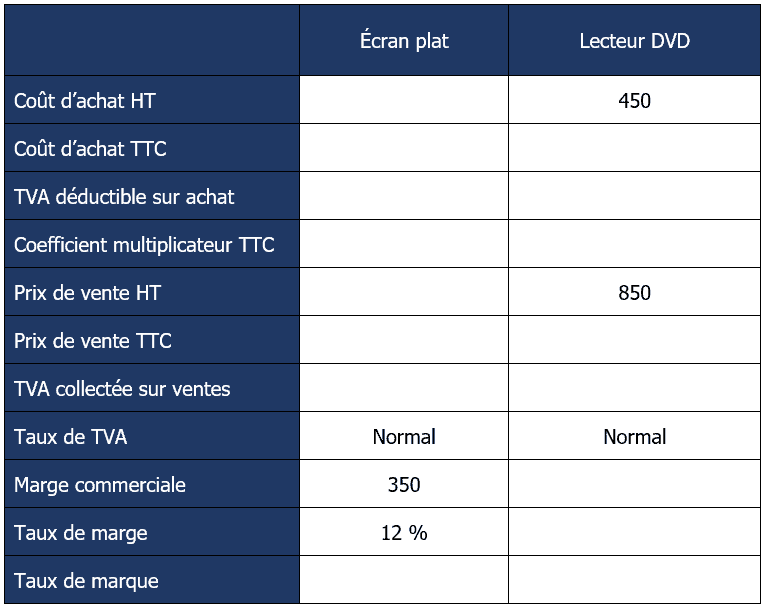

17/ Cas Chottier

L’unité commerciale Caschottier produit et commercialise des éléments high-techs.

Vous devez compléter le tableau ci-dessous afin de montrer votre maîtrise en matière de calculs commerciaux.

Travail à faire :

- Complétez le tableau

(1) : 350 ÷ 0,12

(2) : (1) × (1+ Taux de TVA) soit 2 916,66 × 1,2

(3) : (2) – (1)

(4) : (1) + Marge commerciale

(5) : (4) × (1 + Taux de TVA) soit 3 266,66 × 1,2

(6) : (5) – (4)

(7) : (5) ÷ (1)

(8) : [Marge commerciale ÷ (4) ] × 100

(9) : PV HT × (1 + Taux de TVA) soit 850 × 1,2

(10) : (9) – PV HT

(11) : Coût d’achat HT × (1 + Taux de TVA) soit 450 × 1,2

(12) : (11) – Coût d’achat HT

(13) : PV HT – Coût d’achat HT soit 850 – 450

(14) : (Marge commerciale ÷ Coût d’achat HT) × 100 soit (400 ÷ 450) x 100

(15) : (Marge commerciale ÷ PV HT) × 100 soit (400 ÷ 850) x 100

(16) : PV TTC ÷ Coût d’achat HT soit (9) ÷ 450

Si vous souhaitez vous entrainer avec d’autres exercices corrigés de gestion sur les calculs commerciaux, n’hésitez pas à vous rendre sur mon article intitulé Calculs Commerciaux : 13 Exercices Corrigés – Gestion Opérationnelle.

Merci pour ces exercices.

C’est un bon entraînement et c’est très bien expliqué.

Bonjour Audrey,

Je suis ravi que ces exercices corrigés vous aident.

MERDE si vous passez l’examen cette semaine 🙂

Merci !!

Vos cours m’ont manqué.

Hello Naeem,

Votre classe m’a manqué 🙁

MERDE !

C’est une super d’avoir fait des exercice faciles, difficiles puis des problèmes de cas. On comprend bien mieux en faisant les exercices petit à petit ! Tout est bien expliqué, je suis prête pour mon exam de gestion 😀

Merci beaucoup Gasparini. Du coup je vous dit MERDE 🙂

Merci beaucoup, vous avez mon examen de GESTION OP