Bienvenue dans cet article dont l’unique but est de vous aider à progresser avec des exercices corrigés sur le budget de trésorerie du chapitre la démarche budgétaire de la matière Gestion Opérationnelle du BTS MCO. Si vous souhaitez dans un premier temps voir ou revoir le cours sur le même thème, je vous invite à lire mon article intitulé La Démarche Budgétaire – Les 9 Budgets à Maîtriser. L’exercice corrigé sur le budget de trésorerie porte également sur les autres budgets comme le budget des achats, le budget des ventes, le budget des décaissements. Vous retrouverez également les notions suivantes : le budget des encaissements et bien entendu le budget de trésorerie.

Enoncé de l’exercice corrigé

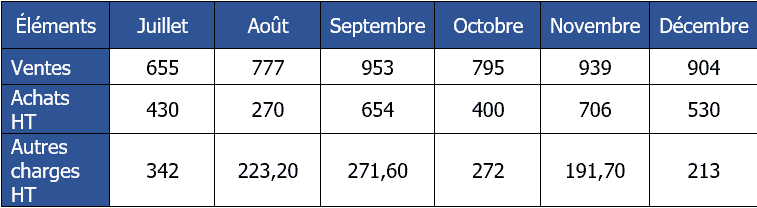

La société Lepic exploite en libre-service 45 magasins en France. Recrutée pour diriger une unité commerciale, vous êtes chargée par le siège de dresser le budget de trésorerie pour le 2e semestre. Pour cela vous disposez des informations prévisionnelles suivantes en milliers d’euros : On ne tient pas compte du budget de TVA Les clients règlent généralement de la manière suivante :

60% de leurs achats au comptant

10% à 30 jours

30% à 60 jours par traite.

Les approvisionnements sont payables de la manière suivante :

15% à 30 jours

70% à 60 jours

15% à 90 jours par traite.

Il faut prévoir une moyenne de 124 000€ de salaire mensuel. Les charges sociales environ 45% du montant des salaires sont réglés le 15 du mois suivant (celles de juin n’ont pas été payées). Par ailleurs on précise qu’à la fin du mois de juin :

les disponibilités s’élèveront à 12 000 €.

Le compte client s’établit à 302 000 € à encaisser fin juillet et 29000€ en août

le compte fournisseur correspond à 183 200 € à payer fin juillet, 98 200 € en aout et 42 100 € en septembre.

Travail à faire

Dresser le budget de trésorerie.

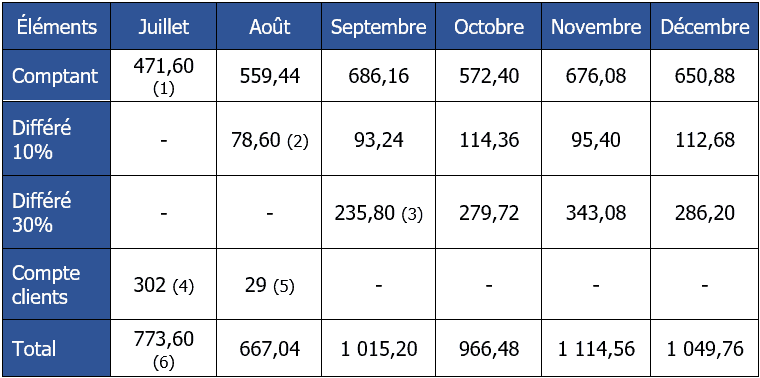

Le budget des encaissements

Pour réaliser ce budget des encaissements, vous devez prendre en compte les montants TTC des différents encaissements. Il s’agit des ventes ainsi que les créances clients (ventes non encore encaissées). Vous ne devez pas également oublier les montants qui précèdent la période en cours. 1 – Il s’agit du montant des ventes TTC à hauteur de 60 pour 100 qui sont encaissés au comptant :

Pour le mois de juillet : 655 × 1,2 × 60%

Pour les autres mois le calcul est identique à partir des ventes hors taxes pour le mois considéré.

2 – Il s’agit du montant des ventes TTC à hauteur de 10% qui sont encaissées sous 30 jours.

Pour le mois d’août : 655 × 1.2 × 10%

Pour les autres mois le calcul est identique à partir des ventes hors taxes pour le mois considéré.

3 – Il s’agit du montant des ventes TTC à hauteur de 30% qui sont encaissées sous 60 jours.

Pour le mois de septembre : 655 × 1.2 × 30%

Pour les autres mois le calcul est identique à partir des ventes hors taxes pour le mois considéré.

4 – Le compte client à fin juillet est évalué à 302 000€, il faut donc indiquer 302 dans le budget des encaissements. Il ne faut pas oublier que les montants sont en milliers d’euros. 5 – Le compte client à fin août est évalué à 29 000€, il faut donc indiquer 29 dans le budget des encaissements. En effet, les montants du budget sont indiqués en milliers de euros. 6 – Il s’agit de la somme de chaque mois. Les montants correspondent aux encaissements mensuels (budget des encaissements mensuel).

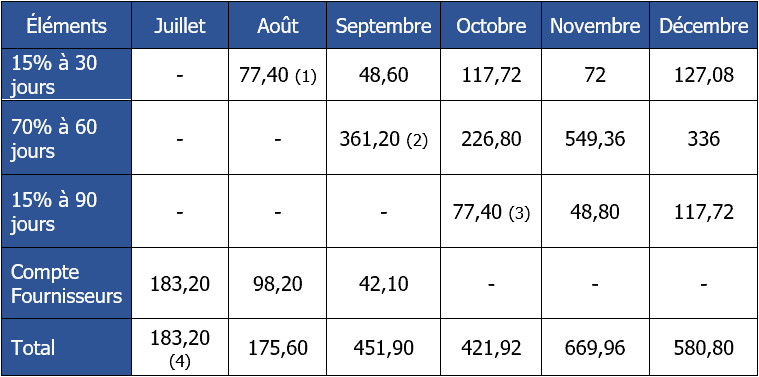

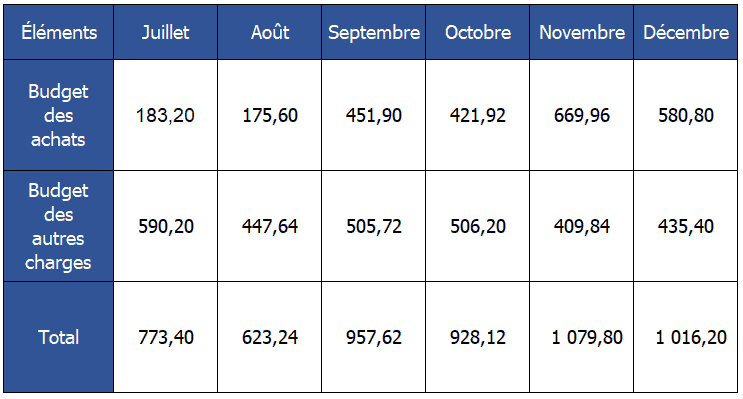

Le budget des achats

Pour réaliser le budget des achats, vous devez prendre en compte les montants TTC des différents achats. Il faut prendre les achats hors taxes et ajouter la TVA pour obtenir les achats TTC. Dans l’énoncé, il est précisé que « les approvisionnements sont payables… » Les approvisionnements correspondent aux achats, donc vous devez tenir compte des différentes échéances et des différentes répartitions. Voici donc le budget des achats : 1 – Il s’agit du montant des achats réglés 30 jours après l’opération commerciale :

pour le mois d’août : 430 × 1.2 × 15%

pour les autres mois le calcul est identique à partir des achats du mois précédent.

2 – Il s’agit des achats TTC du mois de juillet est réglé en septembre à hauteur de 70%. En effet, il y a un règlement 60 jours après l’acte d’achat.

pour le mois de septembre : 430 × 1.2 × 70%

pour les mois suivants, le calcul est identique à partir des achats réalisés 2 mois auparavant.

3 – Il s’agit des achats TTC du mois de juillet et réglés en octobre à hauteur de 15%. En effet, il y a un règlement 90 jours après l’acte d’achat.

pour le mois d’octobre : 430 × 1.2 × 0.15

pour les mois suivants, le calcul est identique à partir des achats réalisés 3 mois auparavant.

4 – Il s’agit de la somme des achats pour chaque mois. Les montants correspondent aux achats mensuels (budget des achats mensuels).

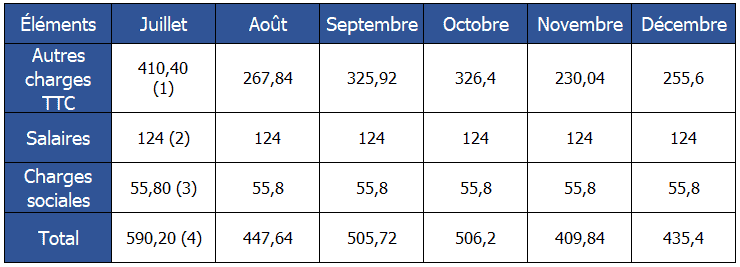

Le budget des autres charges

Pour réaliser le budget des autres charges, vous devez prendre en compte les montants indiqués dans le tableau des informations prévisionnelles. Vous devez également prendre en considération les salaires et les charges sociales. Voici donc le budget des autres charges : 1 – Vous devez prendre en compte le montant des autres charges hors taxes et ajouter la TVA. Pour le mois de juillet : 342 × 1.2 2 – Les salaires sont évalués à 124 000€ : il faut donc indiquer « 124 » dans le budget des autres charges. Vous ne devez pas ajouter de TVA aux salaires. 3 – Les charges sociales sont évaluées à 45% du montant des salaires. On a donc pour chaque mois le calcul suivant : 124 × 0.45 4 – Il s’agit de l’addition des montants de chaque colonne.

Le budget des décaissements

Pour réaliser le budget des décaissements, il faut cumuler le budget des achats et le budget des autres charges :

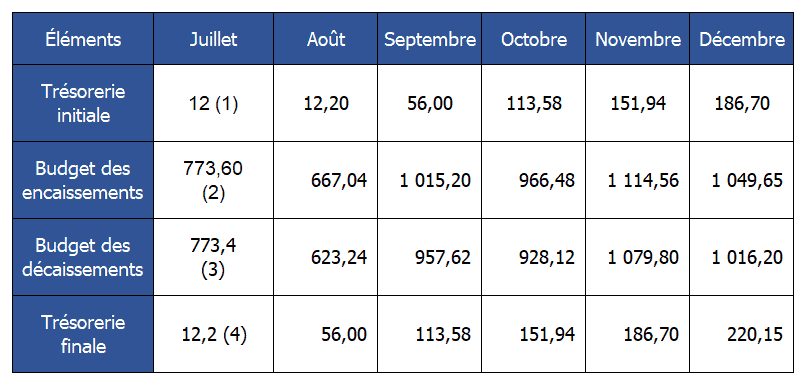

Le budget de trésorerie

Pour réaliser le budget de trésorerie, vous devez reprendre le solde des disponibilités. Ensuite vous devez faire la différence entre le budget des encaissements et le budget des décaissements. 1 – Il s’agit du solde des disponibilités au début de la période. C’est la trésorerie initiale du budget de trésorerie. 2 – Vous devez recopier les montants du budget des encaissements. 3 – Vous devez recopier les montants du budget des décaissements. 4 – La trésorerie finale correspond au calcul suivant : trésorerie initiale + encaissement – décaissements. 5 – Reprise du solde de trésorerie final du mois précédent.

Énoncé 2 exercice corrigé

Le responsable d’une grande surface spécialisée Jardibati à élaboré différents budgets pour le 2nd trimestre N. (1) : décaissées le mois même Par ailleurs, on vous précise que l’entreprise Jardibati a effectué de gros travaux pour un montant de 40 000 € hors taxes totalement réglé le 28 mai N. Cet investissement a pu se faire grâce à un emprunt obtenu le 2 mai N remboursable à hauteur de 770 € par mois, première échéance en mai N. Les clients règlent leurs achats 80 % au comptant et le reste le mois suivant. En mars N, les ventes TTC était de 89 700 €. Pour la même période, la TVA à payer était de 1 024 €, et les achats de 73 554 € TTC. Sommes dues au fournisseur à fin mars N payable en avril : 28 450 €. Les achats de l’entreprise Jardibati sont réglés pour moitié à 30 jours, le reste sous 60 jours. Les salaires et charges sociales sont évalués à 46 000 € par mois. La trésorerie au 1er avril N était de 3 650 €.

Travail à faire

Présentez le budget de trésorerie pour le second trimestre N.

Exercice 2 corrigé

Budget des achats et des ventes :

Éléments

Avril

Mai

Juin

Achats HT

78 750

84 500

74 000

TVA sur achats

15 750

16 900

14 800

Achats TTC

94 500

101 400

88 800

Ventes HT

112 500

135 000

120 000

TVA sur ventes

22 500

27 000

24 000

Ventes TTC

135 000

162 000

144 000

Budget des encaissements :

Éléments

Avril

Mai

Juin

Comptant 80%

108 000

129 600

115 200

Différé 20%

17 940

27 000

32 400

Emprunt

40 000

Total

125 940

196 600

147 600

Explications pour le budget des encaissements :Pour avril :

comptant 80 % : 135 000 x 80%

différé 20 % : 89 700 x 20% Pour mai :

comptant 80% : 162 000 x 80%

différé 20% : 135 000 x 20% Pour juin :

comptant 80% : 144 000 x 80%

différé 20% : 162 000 x 20%

Budget de TVA :

Éléments

Avril

Mai

Juin

TVA collectée

22 500

27 000

24 000

TVA déductible sur achats

15 750

16 900

14 800

TVA déductible sur immobilisations

8 000

TVA déductible sur charges

2 250

2 700

2 400

TVA à payer

4 500

-600

6 200

TVA à décaisser

1 024

4 500

0

Explications pour le budget de TVA :Pour avril :

TVA collectée : 112 500 x 20%

TVA déductible sur achats : 78 750 x 20%

TVA déductible sur charges : 11 250 x 20%

TVA à payer : 22 500 – 15 750 – 2 250

TVA à décaisser : selon énoncé Pour mai :

TVA collectée : 135 000 x 20%

TVA déductible sur achats : 84 500 x 20%

TVA déductible sur charges : 13 500 x 20%

TVA à payer : 27 000 – 16 900 – 8 000 – 2 700

TVA à décaisser : TVA à payer du mois d’avril Pour juin :

TVA collectée : 120 000 x 20%

TVA déductible sur achats : 74 000 x 20%

TVA déductible sur charges : 12 000 x 20%

TVA à payer : 24 000 – 14 800 – 2 400 – 600

TVA à décaisser : TVA à payer négative en mai donc « zéro »

Budget des décaissements :

Éléments

Avril

Mai

Juin

Achats 30 j

36 777

47 250

50 700

Achats 60 j

36 777

47 250

Travaux

48 000

Remboursement emprunt

770

770

Salaires et charges sociales

46 000

46 000

46 000

Dettes fournisseurs

28 450

Charges courantes

13 500

16 200

14 400

TVA à décaisser

1 024

4 500

0

Total

125 751

199 497

159 120

Explications pour le budget des décaissements :Pour avril :

Achats 30 j : 73 554 x 0,5

Salaires : selon énoncé

Dettes fournisseurs : selon énoncé

Charges courantes : selon énoncé

TVA à décaisser : selon budget de TVA Pour mai :

Achats 30 j : 94 500 x 0,5

Achats 60 j : 73 554 x 0,5

Travaux : 40 000 x 1,2

Remboursement emprunt : selon énoncé

Salaires : selon énoncé

Dettes fournisseurs : selon énoncé

Charges courantes : selon énoncé

TVA à décaisser : selon budget de TVA Pour juin :

Achats 30 j : 101 400 x 0,5

Achats 60 j : 94 500 x 0,5

Remboursement emprunt : selon énoncé

Salaires : selon énoncé

Dettes fournisseurs : selon énoncé

Charges courantes : selon énoncé

TVA à décaisser : selon budget de TVA

Budget de Trésorerie :

Éléments

Avril

Mai

Juin

Trésorerie initiale

3 650 (1)

3 839

942

+ Encaissements

125 940

196 600

147 600

– Décaissements

125 751

199 497

159 120

Trésorerie finale

3 839

942

-10 578

(1) : selon énoncé Trésorerie finale : 3 650 + 125 940 – 125 751 Trésorerie finale = Trésorerie initiale + budget des encaissements – budget des décaissements

23 réflexions au sujet de “Les Budgets – Exercice corrigé”

N’y a t-il pas une erreur sur le corrigé n°1 concernant le calcul des charges sociales. Quand je fais 124*0.45 je trouve 55.80 et non pas 56.25 ? mais peut- être n’ai je pas bien compris ?

Bonjour Merci de votre réponse. Je viens de faire l’exercice n°2. J’ai un souci avec le « budget TVA » car sur le mois de mai nous avons un crédit de tva de 600 euros et ce crédit devrait être reporté sur le mois de juin. Donc le budget de TVA de juin pour moi s’élève à 6200 € et non pas 6800 €. Je sais bien que cela n’a pas d’influence sur le budget de ce trimestre puisque la TVA de juin sera payée en juillet……

Bonjour Lydie, Vous avez encore raison. Le pire c’est j’ai bien indiqué le bon détail de calcul en tenant compte du crédit d’impôt ! Bref je rectifie. Encore Merci à vous.

Il s’agit du calcul pour trouver un montant TTC selon la répartition à hauteur de 60% ===> montant HT x (1 + taux de TVA) x répartition ===> 655 x (1 + 20%) x 60% ===> 655 x 1,2 x 0,6.

bonsoir, malgré votre explication je n’arrive toujours pas à comprendre comment vous aviez trouver la trésorerie initiale si vous pouviez faire une démonstration. Merci

La trésorerie initiale du début de la période étudiée est donnée dans l’énoncé. Ensuite la trésorerie initiale d’un mois correspond à la trésorerie finale du mois précédent.

Allez une démo :

Trésorerie initiale mars on a 1 000 €, trésorerie finale mars on a 1 500 €. Donc Trésorerie initiale avril on reprend 1 500 €. Trésorerie finale avril on a 2 700 €. Donc Trésorerie initiale mai on aura 2 700€ et ainsi de suite…

Bonjour, tout d’abord merci pour les exercices ils m’ont beaucoup aidé. A l’exercice 2 corrigé, pour le tableau des décaissements je n’ai pas compris pourquoi on multiplie 73 554 par 0,5, pourquoi 0,5 ?

On ne tient pas compte du budget de TVA Les clients règlent généralement de la manière suivante :

On ne tient pas compte du budget de TVA Les clients règlent généralement de la manière suivante : 1 – Il s’agit du montant des ventes TTC à hauteur de 60 pour 100 qui sont encaissés au comptant :

1 – Il s’agit du montant des ventes TTC à hauteur de 60 pour 100 qui sont encaissés au comptant : 1 – Il s’agit du montant des achats réglés 30 jours après l’opération commerciale :

1 – Il s’agit du montant des achats réglés 30 jours après l’opération commerciale : 1 – Vous devez prendre en compte le montant des autres charges hors taxes et ajouter la TVA. Pour le mois de juillet : 342 × 1.2 2 – Les salaires sont évalués à 124 000€ : il faut donc indiquer « 124 » dans le budget des autres charges. Vous ne devez pas ajouter de TVA aux salaires. 3 – Les charges sociales sont évaluées à 45% du montant des salaires. On a donc pour chaque mois le calcul suivant : 124 × 0.45 4 – Il s’agit de l’addition des montants de chaque colonne.

1 – Vous devez prendre en compte le montant des autres charges hors taxes et ajouter la TVA. Pour le mois de juillet : 342 × 1.2 2 – Les salaires sont évalués à 124 000€ : il faut donc indiquer « 124 » dans le budget des autres charges. Vous ne devez pas ajouter de TVA aux salaires. 3 – Les charges sociales sont évaluées à 45% du montant des salaires. On a donc pour chaque mois le calcul suivant : 124 × 0.45 4 – Il s’agit de l’addition des montants de chaque colonne.

1 – Il s’agit du solde des disponibilités au début de la période. C’est la trésorerie initiale du budget de trésorerie. 2 – Vous devez recopier les montants du budget des encaissements. 3 – Vous devez recopier les montants du budget des décaissements. 4 – La trésorerie finale correspond au calcul suivant : trésorerie initiale + encaissement – décaissements. 5 – Reprise du solde de trésorerie final du mois précédent.

1 – Il s’agit du solde des disponibilités au début de la période. C’est la trésorerie initiale du budget de trésorerie. 2 – Vous devez recopier les montants du budget des encaissements. 3 – Vous devez recopier les montants du budget des décaissements. 4 – La trésorerie finale correspond au calcul suivant : trésorerie initiale + encaissement – décaissements. 5 – Reprise du solde de trésorerie final du mois précédent.

(1) : décaissées le mois même Par ailleurs, on vous précise que l’entreprise Jardibati a effectué de gros travaux pour un montant de 40 000 € hors taxes totalement réglé le 28 mai N. Cet investissement a pu se faire grâce à un emprunt obtenu le 2 mai N remboursable à hauteur de 770 € par mois, première échéance en mai N. Les clients règlent leurs achats 80 % au comptant et le reste le mois suivant. En mars N, les ventes TTC était de 89 700 €. Pour la même période, la TVA à payer était de 1 024 €, et les achats de 73 554 € TTC. Sommes dues au fournisseur à fin mars N payable en avril : 28 450 €. Les achats de l’entreprise Jardibati sont réglés pour moitié à 30 jours, le reste sous 60 jours. Les salaires et charges sociales sont évalués à 46 000 € par mois. La trésorerie au 1er avril N était de 3 650 €.

(1) : décaissées le mois même Par ailleurs, on vous précise que l’entreprise Jardibati a effectué de gros travaux pour un montant de 40 000 € hors taxes totalement réglé le 28 mai N. Cet investissement a pu se faire grâce à un emprunt obtenu le 2 mai N remboursable à hauteur de 770 € par mois, première échéance en mai N. Les clients règlent leurs achats 80 % au comptant et le reste le mois suivant. En mars N, les ventes TTC était de 89 700 €. Pour la même période, la TVA à payer était de 1 024 €, et les achats de 73 554 € TTC. Sommes dues au fournisseur à fin mars N payable en avril : 28 450 €. Les achats de l’entreprise Jardibati sont réglés pour moitié à 30 jours, le reste sous 60 jours. Les salaires et charges sociales sont évalués à 46 000 € par mois. La trésorerie au 1er avril N était de 3 650 €.

N’y a t-il pas une erreur sur le corrigé n°1 concernant le calcul des charges sociales.

Quand je fais 124*0.45 je trouve 55.80 et non pas 56.25 ?

mais peut- être n’ai je pas bien compris ?

Bonjour et surtout MERCI !

Je viens de faire la modification 🙂

Surtout n’hésitez pas si vous voyez d’autres erreurs. Je me dois de les corriger 🙂

Bonne continuation Lydie !

Bonjour

Merci de votre réponse.

Je viens de faire l’exercice n°2.

J’ai un souci avec le « budget TVA » car sur le mois de mai nous avons un crédit de tva de 600 euros et ce crédit devrait être reporté sur le mois de juin.

Donc le budget de TVA de juin pour moi s’élève à 6200 € et non pas 6800 €.

Je sais bien que cela n’a pas d’influence sur le budget de ce trimestre puisque la TVA de juin sera payée en juillet……

Bonjour Lydie,

Vous avez encore raison. Le pire c’est j’ai bien indiqué le bon détail de calcul en tenant compte du crédit d’impôt ! Bref je rectifie.

Encore Merci à vous.

Pour le mois de juillet : 655 × 1,2 × 60%

le 1.2 signifie quoi et comment le trouver,

Bonjour Zerguini,

Il s’agit du calcul pour trouver un montant TTC selon la répartition à hauteur de 60% ===> montant HT x (1 + taux de TVA) x répartition ===> 655 x (1 + 20%) x 60% ===> 655 x 1,2 x 0,6.

Désolé pour cette réponse tardive.

Bonjour, pour ce qu’il s’agit des charges courantes dans le tableau du budget des décaissements, comment avez vous trouvé ce résultat?

Bonjour Loulou,

Il s’agit des charges courantes TTC. Par exemple pour le mois d’avril on a : 11 500 x (1 + 0,2) soit 13 500. Et ainsi de suite.

Bon courage à vous.

Bonjour,

Pour le budget de TVA ( TVA à décaisser 4500). Comment l’avez vous calculé s’il vous plaît?

Cordialement,

Krys

Bonjour Krys,

Voici le calcul détaillé :

TVA à payer = TVA collectée – TVA déductible (toutes si supérieure à 1)

TVA à payer : 22 500 – 15 750 – 2 250

Bon courage à vous.

Dans le dernier tableau du premier exercice comment vous avez fait pour trouver la trésorerie initiale de tous les mois

Bonjour Ymkh,

La trésorerie initiale d’un mois correspond à la trésorerie finale du mois précédent.

Bon courage à vous.

bonsoir, malgré votre explication je n’arrive toujours pas à comprendre comment vous aviez trouver la trésorerie initiale si vous pouviez faire une démonstration. Merci

Bonjour DEY,

Easy : c’est donné dans l’énoncé 🙂

La trésorerie initiale du début de la période étudiée est donnée dans l’énoncé. Ensuite la trésorerie initiale d’un mois correspond à la trésorerie finale du mois précédent.

Allez une démo :

Trésorerie initiale mars on a 1 000 €, trésorerie finale mars on a 1 500 €.

Donc Trésorerie initiale avril on reprend 1 500 €. Trésorerie finale avril on a 2 700 €.

Donc Trésorerie initiale mai on aura 2 700€ et ainsi de suite…

Bon courage à vous.

merci pour ses exercices ils sont très complets

Je vous remercie pour ce compliment.

bonjour comment avez vous trouvé le premier tableau budget des achats et ventes de l’exercice 2 svp

Bonjour,

Le principe est de reprendre les éléments HT et de faire apparaître la tva et de calculer le montant TTC, le tout dans un seul et même tableau.

Bon courage à vous.

Bonjour, tout d’abord merci pour les exercices ils m’ont beaucoup aidé. A l’exercice 2 corrigé, pour le tableau des décaissements je n’ai pas compris pourquoi on multiplie 73 554 par 0,5, pourquoi 0,5 ?

Bonjour,

Dan l’énoncé il est précisé : « Les achats de l’entreprise Jardibati sont réglés pour moitié à 30 jours, le reste sous 60 jours. »

pour moitié ==> 50% ==> 50/100 = 0,5

Bon courage à toi.

Merci beaucoup pour votre réponse rapide et limpide

Merci ,je comprends mieux grace a vous .

Avec plaisir !