Bienvenue dans ce chapitre sur la gestion des stocks !

Parmi les missions de l’entrepreneur au sein de l’unité commerciale, il y a la gestion des stocks. Elle doit être réalisée avec efficacité dans le but de proposer aux clients une grande variété de produits disponibles immédiatement.

Une bonne gestion des stocks permet également de faire face à d’éventuelles demandes importantes. Ainsi, dans ce chapitre nous verrons les 7 points suivants :

- Comment surveiller et suivre les stocks ?

- Comment pratiquer la méthode du CMUP ?

- Comment utiliser la méthode du PEPS dans la gestion des stocks ?

- Quelles sont les conséquences de l’inventaire physique ?

- Comment mettre en place un inventaire ?

- Quels sont les indicateurs de gestion des stocks ?

- Le suivi des indicateurs de gestion des stocks

- Conclusion

Comment surveiller et suivre les stocks ?

Quel est l’intérêt du suivi des stocks ?

L’intérêt majeur de suivre les stocks est d’éviter la rupture de stocks. Grace à un contrôle régulier, l’unité commerciale évite le manque de produits et peut faire face à une demande importante et soudaine.

Dans les produits proposés par l’unité commerciale, certains sont plus demandés que d’autres et se vendent très bien. Le manager portera donc son attention sur ces produits puisque ce sont eux qui participent le plus à la création du chiffre d’affaires.

Il est difficile pour les unités commerciales de suivre l’ensemble de leurs produits.

Surveiller les stocks avec la méthode des 20/80

Principe de la méthode des 20/80 dans la gestion des stocks

La méthode des 20/80 ou loi de Pareto (ou loi des 20/80), consiste à classifier les produits en deux sous catégories. L’application de cette méthode se base sur l’hypothèse que les clients achètent toujours les mêmes produits.

Cette méthode a été mise en avant dans les années 1900 par Vilfredo Pareto, économiste italien.

Voici ce que dit la méthode des 20/80 :

- 20 % des articles représente 80 % du chiffre d’affaires

- 80 % des articles représente 20 % du chiffre d’affaires

L’entreprise aura donc une gestion plus rigoureuse et fera plus attention sur les articles qui représentent 20 % du total.

Il existe une seconde méthode qui permet de surveiller les stocks.

Application de la méthode des 20/80 dans la gestion des stocks

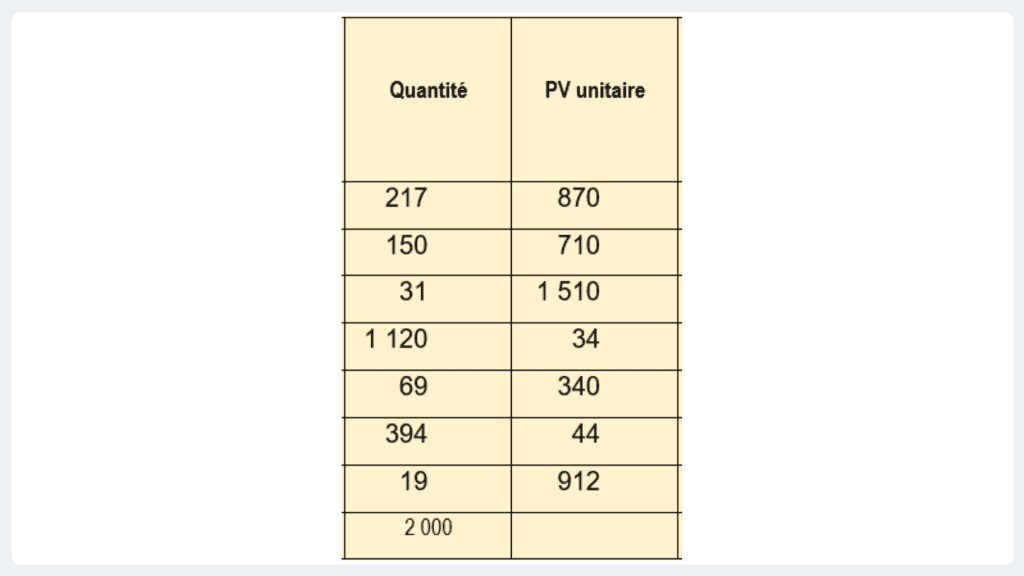

Pour illustrer cette méthode je vais prendre un exemple sur le tableur Excel afin que tout soit plus claire pour vous.

Étape N°1 : Rassemblez les produits concernés ou les références

Étape N°2 : Insérez les quantités ainsi que les prix de vente unitaire des produits

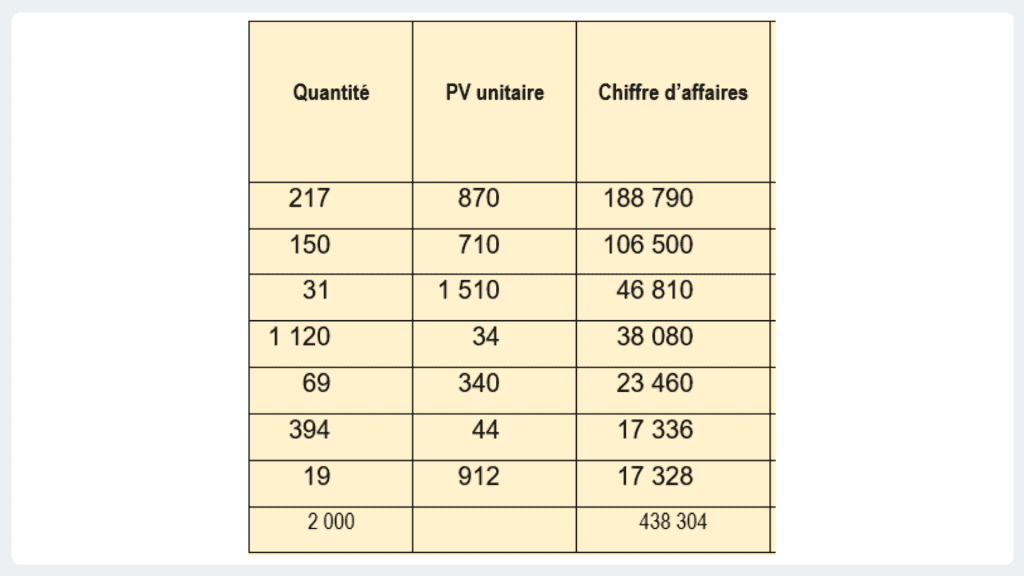

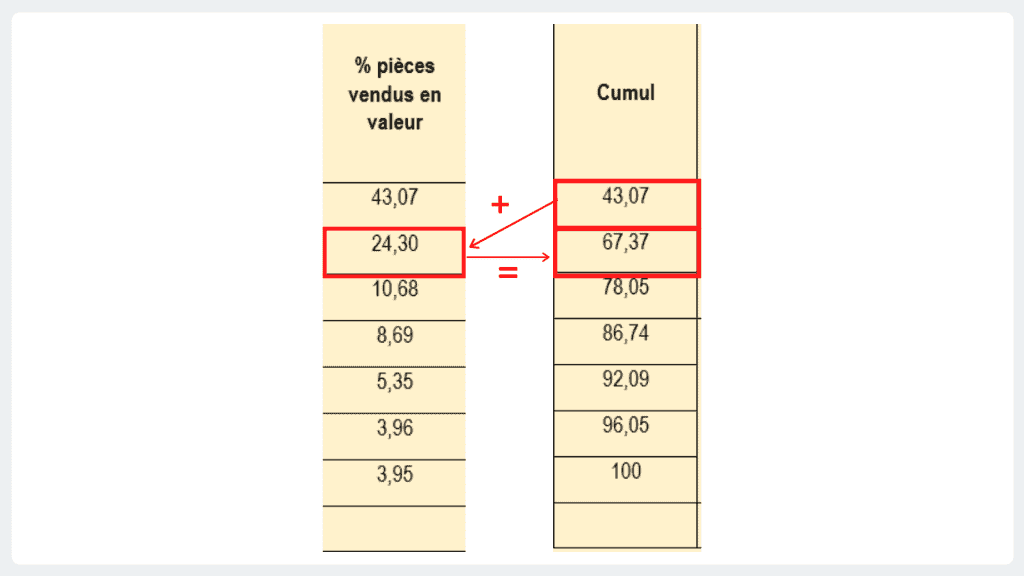

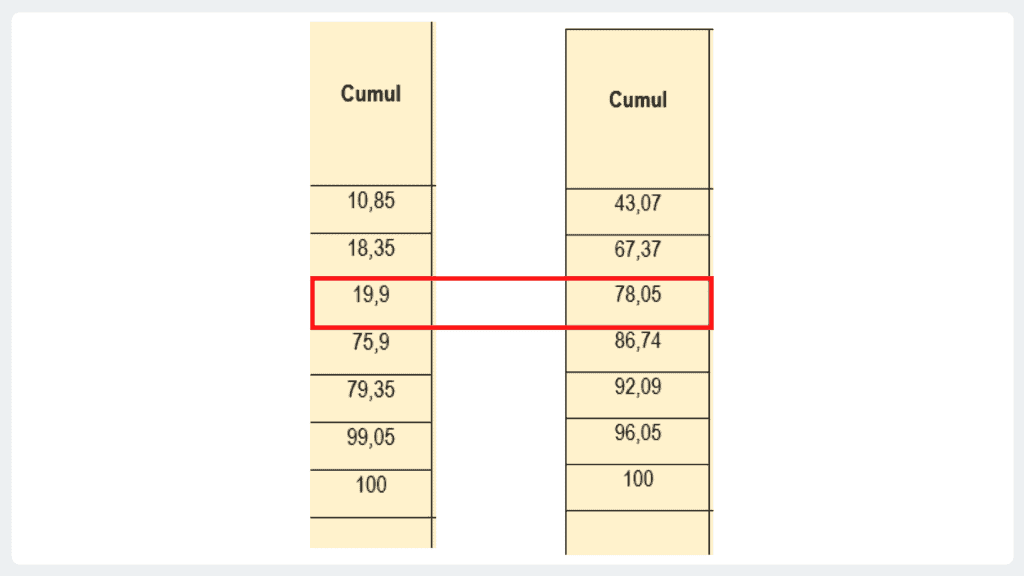

Étape N°3 : Classez les produits par ordre décroissant du chiffre d’affaires (du plus grand au plus petit)

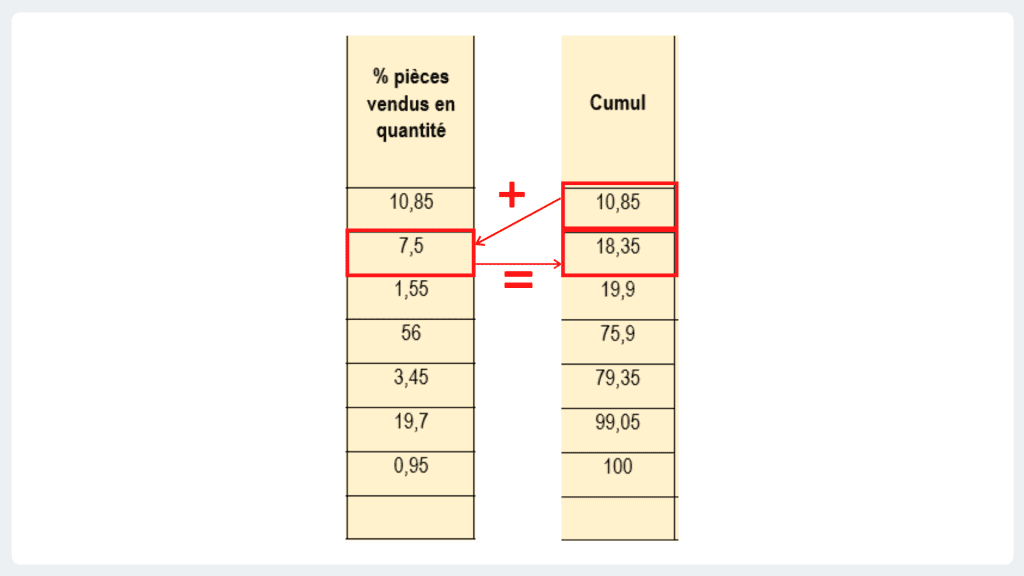

Étape N°4 : Ajoutez une colonne de pourcentage en quantité

Étape N°5 : Insérez une colonne cumul de pourcentage en quantité

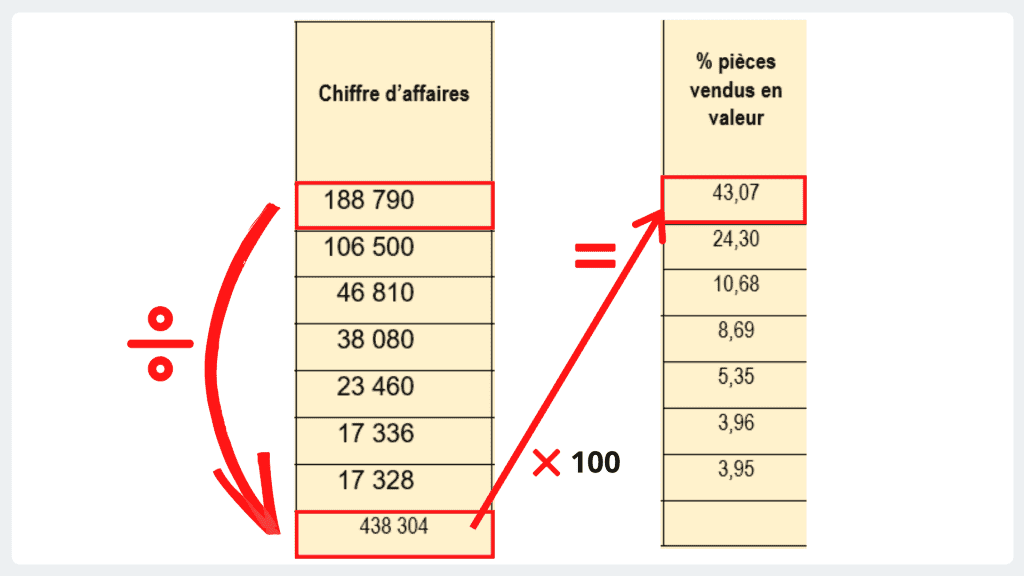

Étape N°6 : Ajoutez une colonne de pourcentage en valeur (CA)

Étape N°7 : Insérez une colonne cumul de pourcentage en valeur

Étape N°8 : La dernière étape consiste à regarder les colonnes de cumul de pourcentage afin de constater les deux sous-catégories de produits.

Vous devez lire sur une même ligne un pourcentage proche de 20% dans la colonne de cumul des quantités et un pourcentage proche de 80% dans la colonne de cumul du chiffre d’affaires.

Pour interpréter notre tableau et les résultats trouvés, nous pouvons affirmer que les trois premiers produits représentent 20% des quantités totales du stock et 80% du chiffre d’affaires de l’unité commerciale.

À l’inverse, les quatre derniers produits représentent 80% des quantités totales du stock de marchandises et 20% du chiffre d’affaires de l’entreprise.

Les produits de la première catégorie seront suivis avec rigueur et très fréquemment. Les produits de la seconde catégorie feront l’objet d’un suivi moins précis.

Surveiller les stocks avec la méthode ABC

La méthode ABC préconise également une catégorisation des produits mais avec une répartition différente et en 3 sous catégories.

Voici ce que dit la méthode ABC :

- Catégorie A : 10 à 20 % des articles représente environ 70 à 80 % du chiffre d’affaires

- Catégorie B : 30 % des articles représente environ 15 à 25% du chiffre d’affaires

- Catégorie C : 50 % des articles représente environ 5 % du chiffre d’affaires

Les 7 étapes que nous venons de voir dans la méthode des 20/80 sont identiques pour l’application de la méthode ABC. La dernière étape est différente puisqu’il faut distinguer 3 sous catégories en respectant les pourcentages indiqués dans la question de l’énoncé.

Comment valoriser les stocks ?

Pour valoriser les stocks, plusieurs méthodes sont possibles. Mais ce n’est pas si simple car le stock comprend des articles différents achetés à des dates différentes et bien entendu à des prix différents également.

Le manager indique tous les éléments telles que les entrées, les sorties, la date pour ne citer que ceux-là sur un document bien précis. En effet, l’unité commerciale utilise un document que l’on appelle une fiche de stock.

Qu’est-ce qu’une fiche de stock ?

L’unité commerciale est libre de concevoir sa propre fiche de stock car sa présentation est libre.

Une fiche de stock regroupe les éléments suivants :

- la date de l’opération

- le type de mouvement (entrée ou sortie)

- les quantités entrées

- les quantités sorties

- le prix unitaire de l’entrée

- le prix unitaire de la sortie

- le montant de l’entrée

- le montant de la sortie

- la quantité restante en volume

- le montant de la quantité restante

- le prix unitaire du produit restant en stock

La fiche de stock va permettre de valoriser les sorties de stock. En effet, les prix d’entrée du stock correspondent aux coûts d’achat des produits.

Voici une présentation d’une fiche de stock que vous pourrez recopier dans vos devoirs.

Avec :

- Qté correspondant à Quantité

- PU correspondant au prix unitaire

La méthode du coût moyen unitaire pondéré (CMUP)

La méthode du coût moyen unitaire pondéré ou du coût unitaire moyen pondéré (les deux se disent) est une méthode de valorisation des stocks.

On peut même parler de la méthode du coût moyen pondéré. Donc ne soyez pas perturbé si vous entendez l’une de ces dénominations en cours et que vous en voyez une autre sur un bouquin.

Cette méthode est préconisée pour valoriser des stocks de produits non périssables. Elle consiste à calculer un prix unitaire moyen pour évaluer les sorties de stocks. Celle-ci est pondérée par les quantités.

Vous pouvez calculer le CMUP en fin de période ou alors après chaque entrée. Il n’y a pas de meilleure méthode, vous devrez simplement suivre les indications de l’énoncé.

Pour illustrer cette méthode du CMUP, je vais prendre un exemple d’utilisation après chaque entrée pour que ce soit plus claire pour vous.

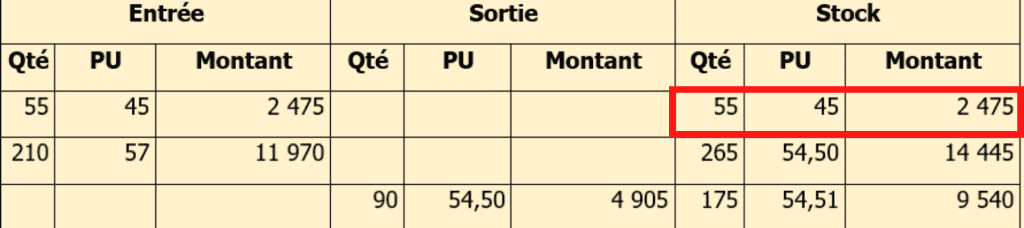

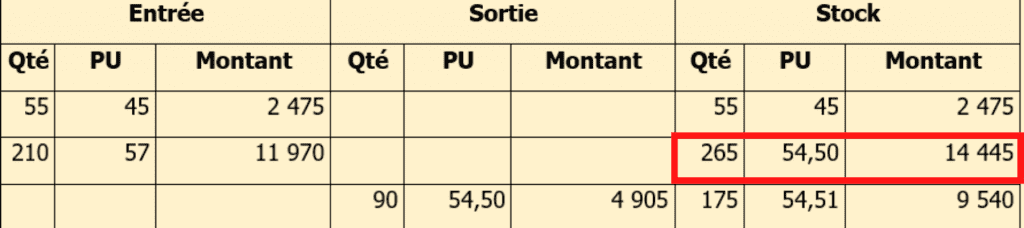

Dans un premier temps, vous devez indiquer le stock initial comme ci-dessous :

Vous remarquerez qu’il se positionne dans la colonne Stock et dans la colonne Entrée.

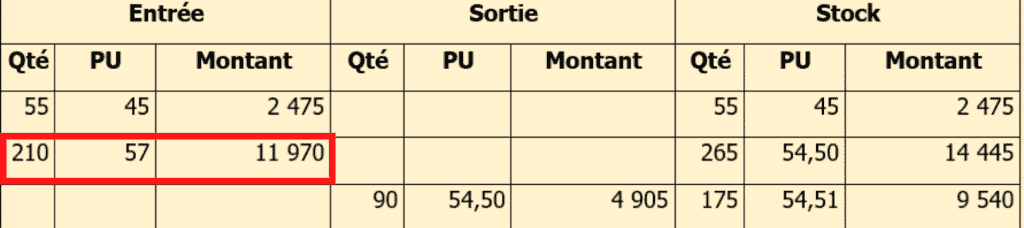

Ensuite il peut y avoir un achat ou une entrée (c’est pareil). Ce mouvement est à inscrire dans la colonne Entrée :

Je précise que pour l’instant aucun calcul n’a ét fait puisque nous avons simplement recopié les éléments de l’énoncé !

Vous devez ensuite constater le stock final de la journée, c’est à dire après le mouvement de l’achat. Dans mon exemple, il y a 265 articles au prix unitaire de 54,50 € pour un montant global de 14 445 €.

Bien entendu je vais vous expliquer les résultats.

Tout d’abord notez bien que nous nous trouvons dans la colonne Stock. Voici les calculs :

- 265 = 55 articles (stock précédent) + 210 articles (achat)

- 14 445 = 2 475 € (stock précédent en valeur) + 11 970 € (montant de l’achat)

- 54,50 € (il s’agit du coût moyen unitaire pondéré) = 14 445 / 265

Le coût moyen unitaire pondéré est donc égal à la formule suivante :

CMUP = Stock en valeur / Quantité en stock

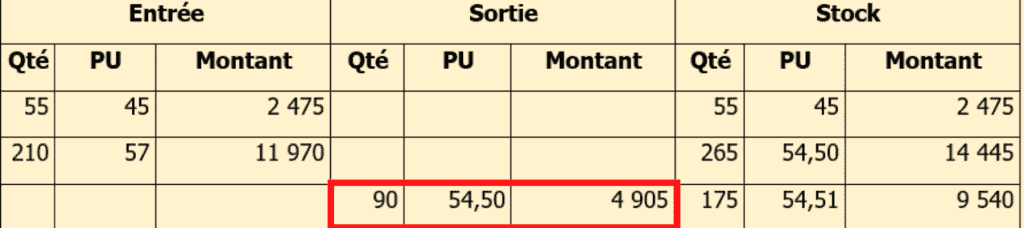

Vous pouvez également rencontrer le cas d’une sortie comme dans la copie d’écran ci-dessous :

Voici les explications de la sortie de produits. Vous remarquerez que cette fois-ci c’est la colonne Sortie qui est utilisée.

- 90 est la quantité à sortir car c’est l’énoncé qui nous l’impose.

- 54,50 € correspond au CMUP calculé juste au dessus dans la colonne Stock.

- 4 905 est le produit de 90 par 54,50 (Qté x PU)

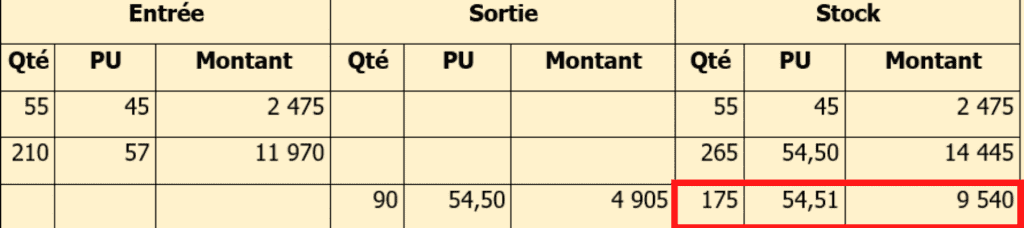

Il reste encore une situation : celle du stock final après une sortie. C’est ce que nous allons voir maintenant :

Explications :

175 = 265 (stock final en quantité du jour précédent) – 90 (quantité sortie)

9 540 = 14 445 (stock final en valeur du jour précédent) – 4 905 (montant de la sortie)

54,51 (prochain CMUP à utiliser lors d’une prochaine sortie) = 9 540 / 175

Voilà, maintenant vous savez remplir une fiche de stock en utilisant la méthode du coût moyen unitaire pondéré après chaque entrée.

La méthode du premier entré premier sortie (PEPS)

La méthode PEPS est préconisée pour les produits périssables. Ainsi les premiers produits entrés en stocks seront les premiers sortis.

Par conséquent, le manager sortira en priorité les articles des lots les plus anciens et au prix unitaire de l’époque.

Voici une vidéo complète d’un exercice corrigé sur la gestion des stocks pour illustrer cette méthode du premier entré premier sortie.

Quelles sont les conséquences de l’inventaire physique ?

Qu’est-ce que l’inventaire physique ?

L’entreprise a l’obligation d’inventaire au moins une fois par an pour l’établissement des états financiers (bilan, compte de résultat). Il s’agit donc de dénombrer les produits : c’est l’inventaire physique.

Parfois il arrive que l’on constate des différences en le stock réel (visible) et le stock théorique (stock calculé à l’aide d’un tableur ou autre programme de gestion des stocks). On parle alors de « démarque ».

Quels sont les types d’inventaires physiques ?

Lorsque l’unité commerciale n’a pas mis en place un système de gestion des stocks en temps réel, elle est contrainte de pratiquer un inventaire physique complet.

L’inventaire physique tournant, quant à lui, consiste à comparer les articles inscrits sur les fiches de stock avec les quantités réelles. Cet inventaire est réalisée en cours d’année sur certains produits. Cette méthode permet d’éviter la fermeture de l’unité commerciale .

En contrepartie, le coût de ce type d’inventaire est assez important si on le compare à la quantité des références concernées.

La démarque

La démarque est la différence entre le stock théorique et le stock réel (différence d’inventaire).

Le stock théorique correspond à la formule suivante : stock initial + entrées – sorties

On distingue la démarque connue et la démarque inconnue.

On parle de Démarque connue dans les cas suivants : casse, détérioration, produits abîmes, produits en démonstration, dégustation, les soldes, les promotions, l’utilisation par l’entreprise.

La Démarque inconnue est évoquée dans les cas suivants : vols, consommations sur place, erreurs administratives.

La Surmarque est constatée lorsque la quantité réelle est supérieure à la quantité théorique : erreur de saisie ou de livraison en faveur de l’unité commerciale.

Comment mettre en place un inventaire ?

L’unité commerciale doit mettre en place une procédure d’inventaire qui doit être communiquée au sein des différents services afin qu’elle soit appliquée par tous.

Avec la recrudescence des outils numériques, l’unité commerciale ne doit pas négliger l’utilisation d’outils comme un terminal d’inventaire portable, ou de coller des puces électroniques qui seront lues par des douchettes.

Quels sont les indicateurs de gestion des stocks ?

Quel est l’impact d’un stock élevé sur la rentabilité ?

Le fait de posséder un stock important pour une unité commerciale comporte des avantages mais également des inconvénients.

Voici quelques avantages de posséder un stock élevé :

- L’unité commerciale ne passe pas un nombre important de commandes. Ainsi elle ne gère pas une logistique parfois très lourde et donc très coûteuse.

- Le fait de passer des commandes avec un nombre important d’articles permet d’obtenir de la part des fournisseurs des tarifs très intéressants pour l’unité commerciale.

- En achetant des quantités importantes de produits, l’unité commerciale évite les ruptures de stocks et un impact négatif sur le chiffre d’affaires ainsi que sur le résultat de l’entreprise.

Mais un stock élevé présente également certains inconvénients :

- L’unité commerciale dépense des montants élevés pour gérer le stock important : location du local de stockage, la main d’oeuvre à payer, le matériel de stockage, les primes d’assurance.

- La tendance des choix des clients peut évoluer et le stock acquis par l’entreprise peut se transformer en une quantité importante d’articles invendus.

- L’entreprise peut également manquer de place de stockage en raison d’un changement soudain des goûts ou des besoins des clients.

- Un stock important au sein d’une entreprise est une somme d’agent immobilisée.

Les indicateurs de gestion des stocks

Vous devez connaitre ces trois indicateurs principaux : le stock moyen, le ratio de rotation des stocks et la durée moyenne de stockage.

Le stock moyen

Le stock moyen est la quantité moyenne stockée par l’unité commerciale en permanence au cours d’une période définie.

Une formule de gestion permet de calculer le stock moyen :

stock moyen = (stock initial + stock final) / 2

Voici un exemple pour illustrer la formule du stock moyen.

L’entreprise Miladra vous communique les éléments suivants :

- le stock au 01/01/N s’élève à 3 200 articles

- le stock au 31/12/N est de 1 200 articles

En appliquant la formule on obtient le calcul suivant : (3 200 + 1 200) / 2 = 2 200 articles

L’interprétation du résultat est la suivante : l’unité commerciale stocke en moyenne en permanence 2 200 articles sur une période de 12 mois.

Le ratio de rotation des stocks

Le ratio de rotation des stocks mesure la vitesse moyenne de renouvellement des stocks.

Une formule de gestion permet de calculer ce ratio :

Ratio de rotation des stocks = coût d’achat des marchandises vendues / stock moyen (en valeur)

ou Ratio de rotation des stocks = quantité vendue au cours de la période / stock moyen (en quantité) au cours de la période

Voici un exemple pour illustrer la formule du ratio de rotation des stocks en valeur.

La société Miladra (oui c’est la même unité commerciale) précise que son coût d’achat des marchandises vendues s’élève à 39 600 €. Le stock moyen en valeur est de 6 600 €.

En appliquant la formule on obtient le calcul suivant : 39 600 / 6 600 = 6

L’interprétation du résultat est la suivante : L’entreprise Miladra renouvelle son stock 6 fois au cours de l’année N.

Voici maintenant un exemple pour illustrer la formule du ratio de rotation des stocks en quantité.

L’unité commerciale Miladra a vendu au cours de l’année 13 200 articles.

En appliquant la formule on obtient le calcul suivant : 13 200 / 2 200 = 6

L’interprétation du résultat est la suivante : L’entreprise Miladra renouvelle son stock 6 fois au cours de l’année N.

La durée moyenne de stockage

La durée moyenne de stockage mesure combien de temps les marchandises restent en stock avant d’être vendues.

La formule de la durée moyenne de stockage est la suivante :

Durée moyenne de stockage = durée de la période / ratio de rotation des stocks

ou Durée moyenne de stockage = (stock moyen / quantité vendue) x durée de la période

Je vais prendre un exemple pour illustrer ces deux formules.

L’entreprise Miladra a vendu 13 200 articles au cours de l’année N.

En appliquant la première formule on obtient le calcul suivant : 360 / 6 = 60

En appliquant la seconde formule on obtient le calcul suivant : 2 200 / 13 200 x 360 = 60

L’interprétation du résultat est la suivante : L’entreprise Miladra stocke ses marchandises pendant deux mois avant d’être vendues.

Le suivi des indicateurs de gestion des stocks

L’unité commerciale doit absolument suivre les indicateurs de gestion des stocks afin de constater les conséquences sur la rentabilité.

Impact du stock moyen sur la rentabilité :

Le stockage est un coût pour l’entreprise. Plus le stock moyen est faible, plus les charges seront faibles ce qui engendrera un bénéfice plus important. C’est également moins d’argent moins immobilisé.

Impact sur le ratio de rotation des stocks :

Un ratio de rotation élevé permet de faire face aux changements soudain des clients et de s’adapter aux nouvelles tendances.

Impact sur la durée moyenne de stockage :

Un durée moyenne de stockage faible permet à l’unité commerciale de réinvestir ses fonds plus rapidement.

Conclusion

Pour aller plus loin, vous devez avoir à l’esprit que les indicateurs de gestion peuvent servir également à comprendre le comportement des clients. Ainsi un ratio de rotation des stocks élevé montre un intérêt certain de la part des clients pour l’article concerné.

Voilà, maintenant vous maîtrisez le chapitre sur la gestion des stocks. Vous n’avez plus d’excuses pour obtenir une excellente note à l’épreuve de Gestion Opérationnelle !

C’est interessant le cours ; très riche très simple surtout avec des exemple illustrations.

Bonjour Yawalé,

Je vous remercie.

Bon courage à vous.

merci pour tous ces détails sur la gestion des stocks et l’importance de bien suivre la mise en place.

Merci professeur, ce cours de gestion est très concis et simple dans sa présentation avec des expressions bien expliquées.

Bonjour Idrissa,

C’est moi qui vous remercie.

Bonne continuation.

Bonjour,

Un grand merci pour la clarté des informations sur ce site. Grâce à vous, je comprends mieux les cours de gestion op en bts mco

merci

Bonjour Chloé,

Un grand Merci à vous.

Un merci abyssal à vous.

La durée moyenne de stockage mesure combien de temps ?

les marchandises restent en stock avant d’être vendues?

Ok d’accord

-Une durée moyenne de stockage faible permet à l’unité commerciale de réinvestir ses fonds plus rapidement.

-C’est également moins d’argent moins immobilisé.

C’est l’impact sur le ratio

Merci c’est compris