Bienvenue dans ce cours sur le choix d’investissement !

Voici ce que vous allez apprendre dans cet article sur le choix d’investissement du BTS MCO en Gestion opérationnelle :

- Qu’est-ce qu’un investissement ?

- Quels sont les différents types d’investissements ?

- Comment calculer un investissement ?

- Calculs financiers fondamentaux

- Le tableau des flux nets de trésorerie (FNT)

- Comment calculer la valeur actuelle nette (VAN) ?

- Comment calculer l’indice de profitabilité (IP) ?

- Comment calculer le délai de récupération du capital investi (DRCI) ?

- Comment calculer le taux de rentabilité interne TRI ?

- Conclusion

Qu’est-ce qu’un investissement ?

Un investissement est une somme d’argent que l’unité commerciale dépense dans une opération dont elle espère tirer profit.

Cette action permet à l’entreprise d’améliorer ses capacités de production et d’augmenter sa rentabilité.

Il s’agit très souvent d’acquisitions de nouvelles immobilisations plus performantes.

Quels sont les différents types d’investissements ?

Il existe différents types d’investissements en fonction des objectifs de l’unité commerciale.

On distingue les investissements par nature comme :

- les investissements incorporels qui sont des actifs immobilisés que l’on ne peut pas toucher. Il s’agit du droits au bail ou bien de la recherche et développement.

- les investissements corporels qui sont des actifs immobilisés que l’on peut toucher comme les machines ou le matériel.

- les investissements financiers qui sont des actifs immobilisés qui correspondent à des acquisitions de titres financiers.

On distingue également les investissements selon leur objectif :

- L’investissement de remplacement ou de renouvellement

- L’investissement de capacité

- L’investissement de productivité

Comment calculer un investissement ?

Le coût d’un investissement est l’ensemble des dépenses supportées par l’unité commerciale pour la mise en place de son projet.

En plus du montant de l’investissement, peuvent venir s’ajouter des frais accessoires et/ou des réductions.

L’ensemble forme le coût de l’investissement.

Å ce coût, il faut ajouter la variation du besoin en fonds de roulement (BFR) qui sera nécessairement occasionné. Il s’agit de la somme d’argent que l’entreprise devra avancer pour faire face aux décalage entre ses encaissements et ses décaissements.

N’hésitez pas à consulter cet article sur le BFR si vous souhaitez en connaître davantage sur le sujet.

Cette somme sera de plus en plus importante car elle est proportionnelle à l’activité de l’entreprise.

Choix d’investissement et Calculs financiers fondamentaux

Avant de passer au tableau des FNT, vous devez maîtriser des notions essentielles de calculs financiers. Ils vous aideront à mieux comprendre les calculs des critères d’appréciation du projet.

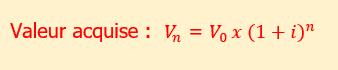

La valeur acquise

Un montant placé sur un compte rémunéré rapporte une somme que l’on appelle valeur acquise (capital + intérêts).

On distingue :

- Les intérêts simples : ils sont calculés sur une période maximum de douze mois

- Les intérêts composés : ils sont calculés sur une période supérieure à douze mois.

On dit que les intérêts sont capitalisés.

Voici la formule de la valeur acquise :

Avec :

- Vn : la valeur acquise

- V0 : Montant initial

- i : le taux d’intérêt

- n : le nombre de périodes de placement

Voici un exemple de calcul de la valeur acquise: :

Placement de 2 000 € pendant deux ans au taux de 1,5 % l’an.

Intérêts simples :

Année 1 : 2 000 x 1,5 % = 30 €

Année 2 : (2000 + 30) x 1,5 % = 30,45 €

Valeur acquise :

2 000 + 30 + 30,45 = 2 060,45 €

Valeur acquise (intérêts composés) :

2 000 x (1 + 0,015)2 = 2 060,45 €

La valeur actuelle

Il s’agit du montant du capital initialement placé à l‘époque p0.

Avec :

Vn : la valeur acquise

V0 : Montant initial

i : le taux d’intérêt

n : le nombre de périodes de placement

Voici un Exemple de calcul de la valeur actuelle

Calcul du montant placé à l’époque 0 sachant que le montant de la valeur acquise est de 2 500 € et que celle-ci a été rémunérée au taux annuel de 2,5 %.

Calcul de la valeur actuelle

V0 = 2 500 x (1 + 0,025)-2

V0 = 2 379,53 €

Interprétation : En plaçant aujourd’hui 2 379,53 € pendant 2 ans au taux de 2,5 % l’an, la somme obtenue sera de 2 500 €.

Valeur acquise : placement d’une suite d’annuités constantes

Lors d’un placement régulier à la même période, la somme de ces placements augmentés des intérêts sur n périodes correspond à la valeur acquise par le placement d’une suite d’annuités constantes.

Avec :

a : le montant de l’annuité constante.

i : le taux d’intérêt

n : le nombre de versements

Exemple :

Placements réguliers pendant 3 ans de 1 000 € au taux annuel de 5 %

Calcul de la valeur acquise

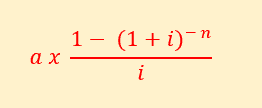

Valeur actuelle : placement d’une suite d’annuités constantes

Lors d’un placement régulier à la même période, le montant du placement initial, soit la valeur actuelle, correspond à la formule suivante :

Avec :

a : le montant de l’annuité constante.

i : le taux d’intérêt

n : le nombre de versements

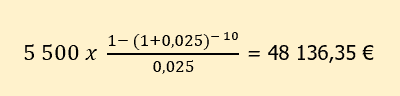

Voici un Exemple de calcul de la valeur actuelle avec suite d’annuités constantes

Une entreprise ne peut rembourser que 5 500 € par an si elle devait emprunter pour investir. Le taux d’intérêt est de 2,5 % l’an. L’entreprise souhaite emprunter sur 10 ans.

Calcul de la valeur actuelle

Le tableau des flux nets de trésorerie (FNT)

Les flux nets de trésorerie (FNT) représentent les gains potentiels liés au projet d’investissement si l’entreprise décidait d’investir dans ce projet.

Pour déterminer les FNT, il est nécessaire d’établir un tableau dans lequel sont regroupés les recettes générées par le projet ainsi que les coûts liés à l’investissement.

Voici comment calculer les FNT :

FNT = Total des encaissements – Total des décaissements

FNT = Recettes liées au projet – Dépenses liées au projet

Voici un exemple de tableau des FNT :

| Éléments | Année 1 | Année 2 | Année 3 | Année 4 | Année 5 |

|---|---|---|---|---|---|

| Chiffre d'affaires HT | |||||

| - Charges d'exploitation | |||||

| - Amortissements | |||||

| - Charges d'intérêts | |||||

| = Résultat avant impôt | |||||

| - Impôt | |||||

| = Résultat après impôt | |||||

| + Amortissements | |||||

| - Remboursement du capital | |||||

| = CAF d'exploitation | |||||

Le calcul de la CAF (capacité d’autofinancement) prend uniquement en compte les éléments d’exploitation de l’unité commerciale.

Un second tableau est nécessaire pour déterminer les flux nets de trésorerie en tenant compte de la valeur résiduelle et de la variation du BFR.

La valeur résiduelle correspond à la valeur que pourrait récupérer l’entreprise en fin de période si elle décidait de revendre le bien rattaché à l’investissement.

La BFR correspond au montant de trésorerie avancé par l’entreprise qui peut être récupéré à la fin de projet.

Si vous souhaitez en savoir davantage sur le BFR je vous invite à lire cet article intitulé l’Analyse du Bilan : Les 4 Points Indispensables à Connaître.

| Éléments | Année 1 | Année 2 | Année 3 | Année 4 | Année 5 |

|---|---|---|---|---|---|

| EMPLOIS | |||||

| Investissement | |||||

| + Variation du BFR | |||||

| = Total Emplois | |||||

| RESSOURCES | |||||

| CAF d'exploitation | |||||

| Valeur résiduelle | |||||

| + Récupération du BFR | |||||

| = Total Ressources | |||||

| Flux Nets de Trésorerie (FNT) |

La ligne Flux Nets de Trésorerie (FNT) correspond au calcul suivant :

Total Ressources – Total Emplois

En fin de période, l’entreprise tiens éventuellement compte de la valeur résiduelle et de la récupération du BFR.

Voici une excellente vidéo sur un exercice sur le choix d’investissement :

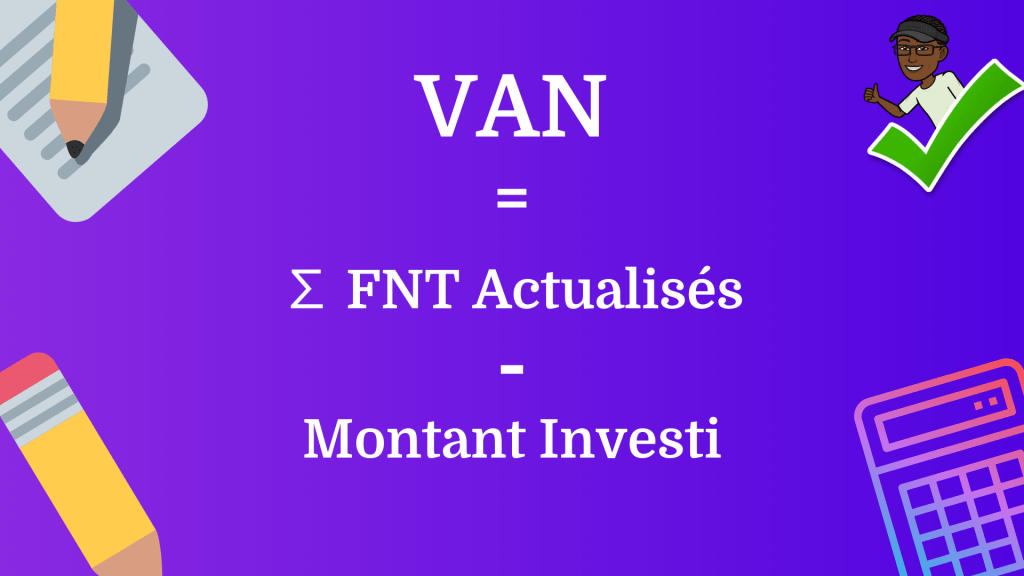

Comment calculer la valeur actuelle nette (VAN) ?

La valeur actuelle nette (VAN) est un critère de décision du choix d’investissement.

La valeur actuelle nette est la différence entre les cash-flows actualisés et le montant du capital investi.

Vous devez savoir que l’on peut utiliser différents termes pour exprimer la CAF d’exploitation, on parle aussi de cash-flow d’exploitation ou bien d’EBE net d’IS.

VAN = ? FNT actualisés – Montant Investi

La valeur actuelle nette permet de tenir compte de l’impact du temps sur les flux nets de trésorerie annuels (CAF d’exploitation).

En effet, le FNT acquis en Année 3 n’a pas la même valeur que le FNT acquis en Année 1.

L’actualisation permet de rectifier cette différence en rapportant tous les éléments chiffrés à la même période, c’est à dire l’année 0 (zéro).

Vous devez utiliser la formule vu plus haut sur la valeur actuelle.

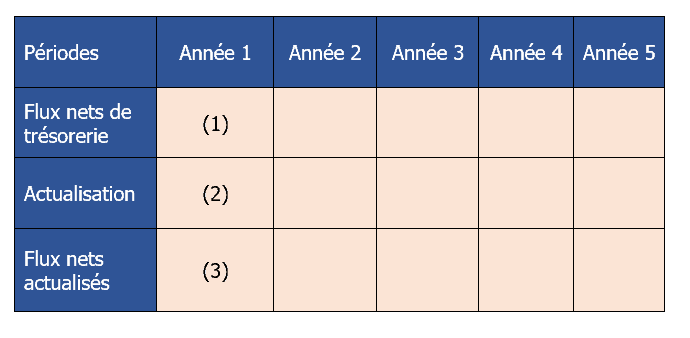

Pour calculer la VAN, vous pouvez utiliser ce type de tableau très pratique :

Voici les explications détaillées :

(1) : il s’agit des montants calculés dans le tableau des FNT. Il suffit de les recopier sur toute la période.

(2) : Il faut appliquer la formule de l’actualisation (1 + Taux d’actualisation)-n en fonction de l’année considérée.

Pour l’année 1 vous devez mettre (1 + taux d’actualisation)-1 .

Pour l’année 2 vous devez indiquer (1 + taux d’actualisation)-2. Et ainsi de suite sur toute la période.

(3) : Pour calculer le FNT actualisé d’une année, vous devez prendre l’actualisation de l’année et la multiplier par le FNT.

Pour l’année 1 on a donc : FNT Année 1 x (1 + Taux d’actualisation)-1

Pour l’année 2 on a donc : FNT Année 2 x (1 + Taux d’actualisation)-2

Et ainsi de suite…

Bien entendu, avant d’appliquer la formule des FNT, vous devrez faire la somme des FNT actualisés ainsi calculé.

Lorsque la VAN est positive, l’unité commerciale considère que le projet est rentable.

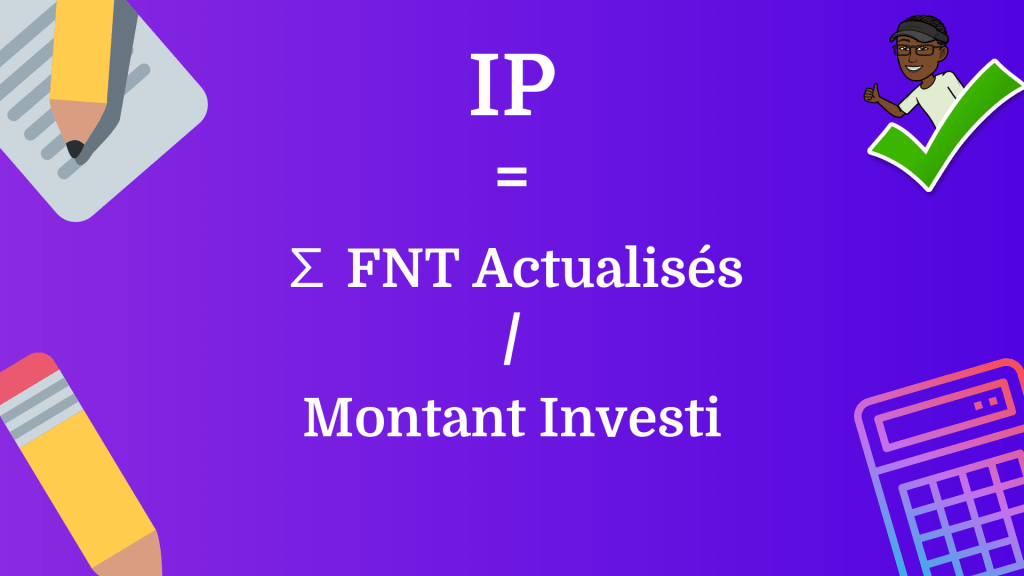

Comment calculer l’indice de profitabilité (IP) ?

L’indice de profitabilité est un autre critère d’appréciation d’un projet.

La formule de l’indice de profitabilité est la suivante :

IP = ? FNT actualisés / Montant Investi

L’indice de profitabilité correspond au montant gagné par l’unité commerciale pour 1 euro investi.

C’est la raison pour laquelle lorsque l’indice de profitabilité est supérieur à 1 on considère que le projet envisagé est rentable. À l’inverse si l’IP est inférieur à 1 alors il est souhaitable de ne pas se lancer dans ledit projet.

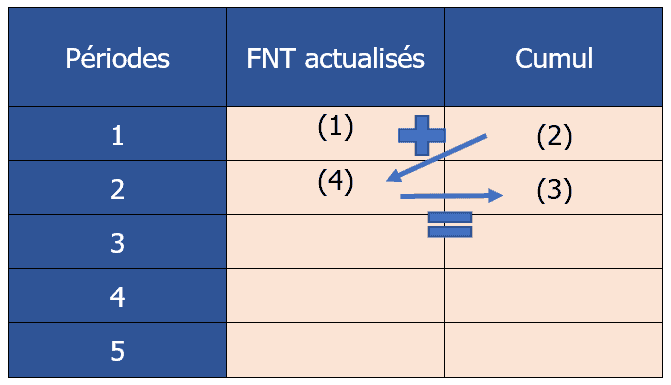

Comment calculer le délai de récupération du capital investi (DRCI) ?

Le délai de récupération du capital investi répond à la question : À partir de quelle date le projet devient-il rentable ?

Pour déterminer le DRCI faut cumuler les FNT annuels au fur et à mesure jusqu’à arriver au montant de l’investissement.

À partir du moment où le cumul des FNT actualisés devient supérieur au montant de l’investissement initial, alors le projet devient rentable.

À partir du DRCI, l’entreprise commence à récupérer ses fonds. Il est donc préférable que le délai de récupération du capital investi soit le plus court possible.

Voici un exemple de tableau qui permet de déterminer le DRCI :

(1) : Dans la colonne FNT actualisés vous recopiez les FNT actualisés, logiquement déjà calculés.

(2) : Dans la première cellule de la colonne Cumul, vous recopiez le montant du FNT actualisé de l’année 1 situé à gauche.

(3) : Dans la seconde cellule de la colonne Cumul, vous indiquez le résultat de la somme : (2) + (4).

Vous additionnez ensuite au fur et à mesure le montant cumulé trouvé au FNT actualisé de l’année suivante.

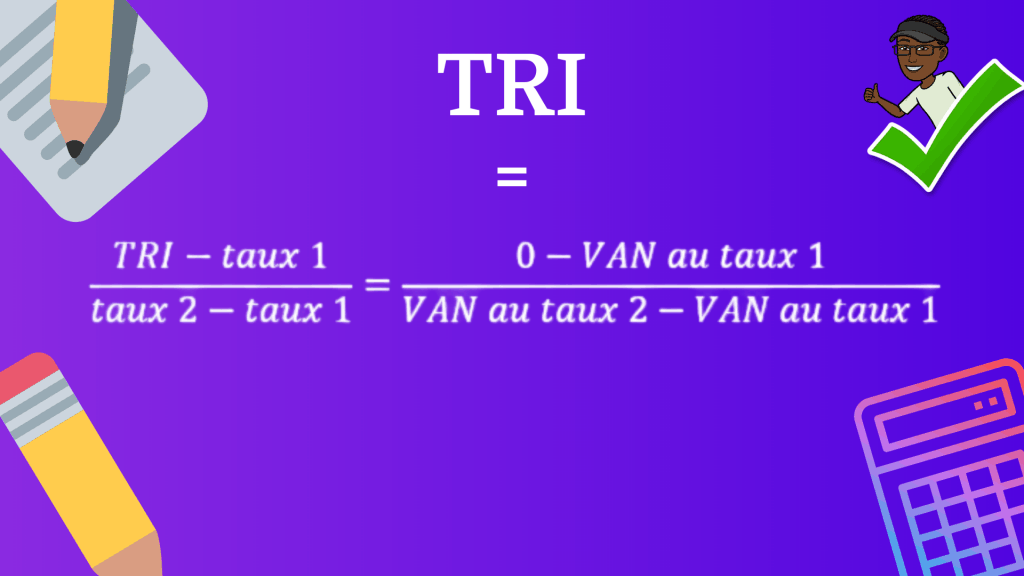

Comment calculer le taux de rentabilité interne TRI ?

Le taux de rentabilité interne ou le taux interne de rentabilité est le taux pour lequel il y a égalité entre les flux nets de trésorerie actualisés et le montant de l’investissement. C’est également le taux pour lequel la VAN est nulle.

La formule du TRI est une égalité entre d’un côté des taux d’actualisation et de l’autre les montants des VAN correspondantes.

Voici donc la formule du TRI :

Le TRI est l’inconnue que vous devez trouver.

Les taux 1 et 2 correspondent à des taux d’actualisation que l’on vous donne dans l’énoncé de manière évidente ou pas.

Les VAN sont des montants que vous avez certainement préalablement calculés.

Vous devez résoudre cette équation à une inconnue et trouver TRI.

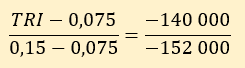

Voici un exemple de calcul du TRI

Les éléments de l’énoncé :

Taux 1 : 7,5 %

Taux 2 : 15 %

VAN au taux 1 : 140 000

VAN au taux 2 : – 12 000

Tout d’abord je remplace tous les éléments de la formule par les éléments chiffrés sauf TRI qui est l’inconnue :

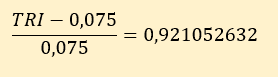

Ensuite je calcule la partie droite car il s’agit d’une division simple à réaliser :

J’ai également calculé le dénominateur de la division de gauche (0,15 – 0,075 = 0,075).

Ensuite je fais ce que l’on appelle le produit en croix (égalité de la multiplication des extrémités) :

TRI – 0,075 = 0,075 x 0,921052632

TRI – 0,075 = 0,0609078947

TRI = 0,069078947 + 0,075

TRI = 0,144078947

Le taux est donc de 14,40 %, c’est à partir de celui-ci que le projet est considéré comme rentable.

Conclusion sur le choix d’investissement

Pour l’unité commerciale, la décision d’investir est soumis à plusieurs critères d’appréciation : la VAN, l’IP, le TRI et le DRCI. Dans le cas où l’entreprise doit choisir entre plusieurs projets, elle doit comparer les résultats parmi ces différents critères pour prendre la décision finale.

Si vous souhaitez appliquer ce que vous venez de lire, je vous invite fortement à consulter mon article sur les exercices corrigés de gestion intitulé Choix d’investissement : 7 Exercices corrigés.

Voilà, maintenant vous connaissez tous les éléments du choix d’investissement. Vous n’avez plus aucune excuse pour ne pas atteindre votre objectif : Obtenir une excellente note à l’épreuve de Gestion Opérationnelle !

C’est super

Merci à vous.