Bienvenue dans ce chapitre sur la gestion des approvisionnements !

Dans ce cours de gestion, nous allons voir les 3 caractéristiques que vous devez absolument connaitre sur le thème de la gestion des approvisionnements.

Concrètement, voici les points que je vais aborder dans ce cours :

- Le coût de gestion des approvisionnements

- Comment optimiser les approvisionnements ?

- Comment créer un programme d’approvisionnement ?

- Conclusion sur la Gestion des Approvisionnements

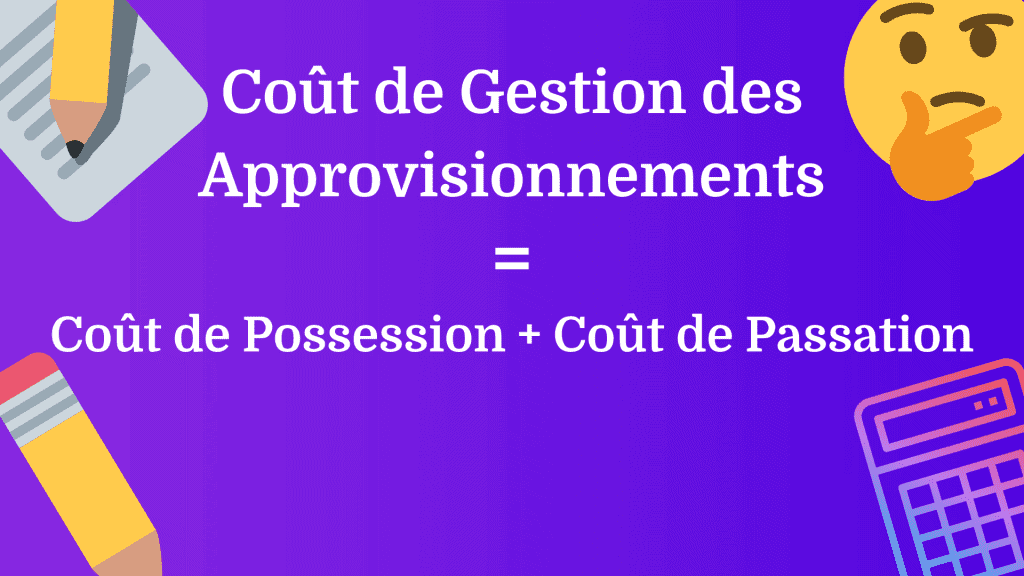

Le coût de gestion des approvisionnements

Le coût de gestion des approvisionnements est composé de deux éléments : le coût de possession du stock et le coût de passation des commandes.

Le coût de possession du stock

Le coût de possession du stock appelé également coût de détention est la somme de tous les coûts, qu’ils soient directs ou indirects, directement rattachés à la possession d’un bien.

Voici quelques exemples (liste non exhaustive) concret de dépenses qui constituent le coût de possession :

- les intérêts d’emprunt

- la rémunération du personnel de manutention

- le loyer du local de stockage

- les assurances

- les frais liés à la protection

- l’amortissement du local

- les frais de nettoyage

- le coût lié à la consommation du chauffage

- les coûts liés à la conservation des biens

- les frais administratifs

- le matériel

En résumé, le fait de posséder du stock implique de maîtriser son financement ainsi que sa gestion.

L’inconvénient majeur du coût de possession est qu’il est totalement dépendant du stock moyen de l’unité commerciale.

Le stock moyen et les commandes

La formule du stock moyen utilisée dans 99 % des exercices en Gestion en BTS MCO est la suivante :

/ 2")

Stock moyen = (Stock Initial + Stock Final) / 2

Le stock initial correspond au stock de l’entreprise en début de période qui est généralement en début d’année. Le stock final est le stock que possède l’unité commerciale en fin de période.

De manière mécanique, le stock moyen diminue lorsque le nombre de commandes augmente. À l’inverse, plus le nombre de commandes diminue, plus le stock moyen augmente.

Le rythme des commandes a donc un impact sur le niveau de stock moyen.

Vous remarquerez que la formule du stock moyen est différente de celle que l’on trouve dans le chapitre sur la gestion des stocks.

Lorsque l’entreprise souhaite faire des prévisions et qu’elle ne possède pas les éléments nécessaire au calcul du stock moyen, elle peut tout de même le calculer à l’aide des prévisions de ses consommations de la période et du nombre de commandes prévues sur la même période.

Voici donc le formule qui permet de calculer le stock moyen sans connaitre le stock initial ni le stock final :

")

Stock moyen = Consommation prévue de la période / (2 x N)

Je précise que par « consommation », vous devez comprendre « utilisation ». En ce qui concerne le « N » de la formule, il s’agit de la variable nombre de commandes. Ainsi tout est clair dans cette formule pour vous maintenant (enfin je l’espère).

Pour terminer cette partie sur le coût de possession, je vais prendre deux exemples de calculs de stock moyen.

Exemple N°1

L’entreprise passe une commande unique en début de période pour sa consommation annuelle. Montant de la commande : 800 000 €.

Calculons le stock moyen en utilisant les deux formules.

On a donc pour la première formule : (800 000 + 0) / 2 = 400 000 €

Et pour la seconde on a : 800 000 / (2 x 1) = 400 000 €

Exemple N°2

L’entreprise Miladra passe 4 commandes au cours de l’année pour une consommation annuelle de 800 000 €. Donc Miladra passe 4 commandes de 200 000 € chacune.

Calculons le stock moyen en utilisant les deux formules.

On a donc pour la première formule : (200 000 + 0) / 2 = 100 000 €

Et pour la seconde on a : 800 000 / (2 x 4) = 100 000 €

Ces deux exemples vous montrent bien que le rythme des commandes a des conséquences sur le stock moyen.

Le stock moyen et le coût de possession

Plus haut, nous avons vu que le coût de possession était calculé en valeur. En fait, ce n’est toujours le cas. En effet, il est généralement admis que les frais de stockage sont proportionnels à la valeur du stock.

Le coût de possession est donc exprimé en pourcentage du stock moyen. Ce pourcentage facilite grandement les calculs de prévision.

Ainsi ou peut calculer à l’aide la formule suivante le Taux de possession :

Taux de possession = Coût de possession en valeur / Stock moyen en valeur

Exemple d’utilisation du taux de possession

Les frais liés à la possession du stock de l’entreprise Miladra s’élève à 60 000 € et son stock moyen annuel est de 1 000 000 €.

En appliquant la formule du taux de possession on a :

Taux de possession = 60 000 / 1 000 000

Taux de possession = 0,06 soit 6%

Ce taux servira à évaluer le coût de possession pour l’année future.

Le coût de passation d’une commande

Le coût de passation d’une commande appelé également coût de lancement est la somme de tous les coûts (préparation, envoie et suivi) liés au fait de passer une commande.

Voici quelques exemples (liste non exhaustive) concret de dépenses qui constituent le coût de passation :

- frais d’envoi

- frais d’étude

- charges de personnels (chef d’entreprise, secrétaire…)

- frais de télécommunication

- frais de papeterie

- frais de visites aux fournisseurs

Qu’est-ce que le coût de gestion des approvisionnements ?

Le coût de gestion des approvisionnements n’est ni plus ni moins que la somme du coût de possession des stocks et du coût de passation des commandes.

Coût de gestion des approvisionnements = Coût de possession + Coût de passation

Coût de gestion et nombre de commandes

Nous allons voir dans le tableau suivant de quelles manières le coût de gestion se comportent lorsque les commandes varient :

| Nombre de commandes | Coût de passation | Coût de possession | Coût de gestion |

|---|---|---|---|

| 1 | 12 € x 1 = 12 € | 1 000 000 € x 6 % = 60 000 € | 12 € + 60 000 € = 60 012 € |

| 4 | 12 € x 4 = 60 € | 100 000 € x 6 % = 6 000 € | 60 € + 6 000 € = 6 060 € |

| 150 | 12 € x 150 = 1 800 € | [800 000 € / (2 x 150)] x 6 % = 160 € | 1 800 € + 160 € = 1 960 € |

D’après les résultats, on peut affirmer que plus le nombre de commandes augmente plus le coût de gestion des approvisionnements diminue.

Comment optimiser les approvisionnements ?

Empêcher la pénurie

En matière de stock, lorsqu’on utilise le terme de pénurie, cela sous entend que l’on parle de rupture de stock.

La rupture de stock est le moment où un article ne peut plus de façon momentanée être vendu car il est épuisé. L’article habituellement à la vente est indisponible.

Dans ce cas de figure, l’unité commerciale subit non seulement une perte de chiffre d’affaires mais également une perte de marge.

Les contraintes liées au volume d’approvisionnement

Le surstockage

Afin d’éviter la rupture de stock, l’unité commerciale peut commander un nombre d’articles beaucoup plus important que ses besoins réels.

Mais ce type d’approvisionnement comporte des contraintes physiques, financières et commerciales.

En effet, l’entreprise peut ne pas pouvoir écouler la totalité de son stock si les clients ne sont plus au rendez-vous. De plus, l’entreprise devra posséder un espace important pour stocker tous les articles tout en faisant face financièrement au coût de possession élevé.

Le sous-stockage

À l’inverse, si l’entreprise souhaite commander plus souvent mais en petites quantités, c’est le coût de passation qui risque d’être très important.

Le responsable de l’unité commerciale doit donc éviter la rupture de stock tout en maîtrisant les éléments du coût de gestion.

Les niveaux de stocks

Le stock minimum est le stock qui permet de tenir jusqu’à la prochaine livraison.

Le stock de sécurité est le stock qui permet de faire face aux imprévus comme les retards de livraison, ou des ventes en forte hausse.

Le stock d’alerte (ou stock critique) est l’addition du stock minimum et du stock de sécurité. C’est un volume de stock qui déclenche une commande. On l’appelle également le point de commande.

Comment créer un programme d’approvisionnement ?

Un programme d’approvisionnement est un tableau prévisionnel qui permet de déterminer, en fonction des ventes prévisionnelles, les dates de commandes, les dates de livraison ainsi que les quantités livrées pour une période future déterminée.

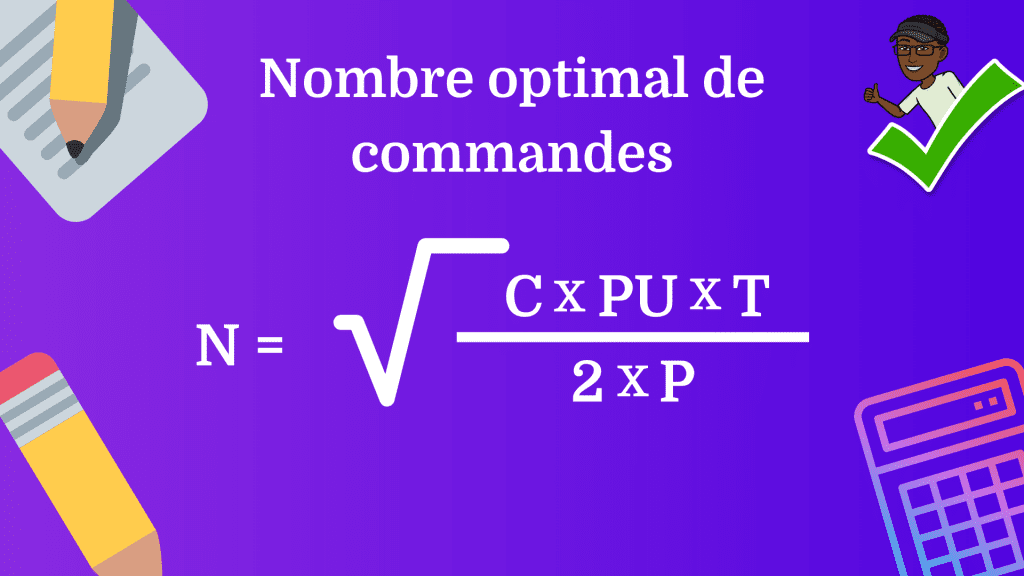

Modèle de Wilson

Le modèle de Wilson permet de déterminer la quantité optimale à commander ainsi que le nombre optimal de commandes calculée à l’aide du taux de possession et du coût de passation. L’objectif de ce modèle est de minimiser le coût global de gestion des approvisionnements.

Voici la formule du nombre optimal de commandes optimal à commander :

Avec :

- N : nombre de commandes à passer

- C : consommation de la période

- PU : prix d’achat unitaire

- T : taux de possession

- P : coût de passation d’une commande

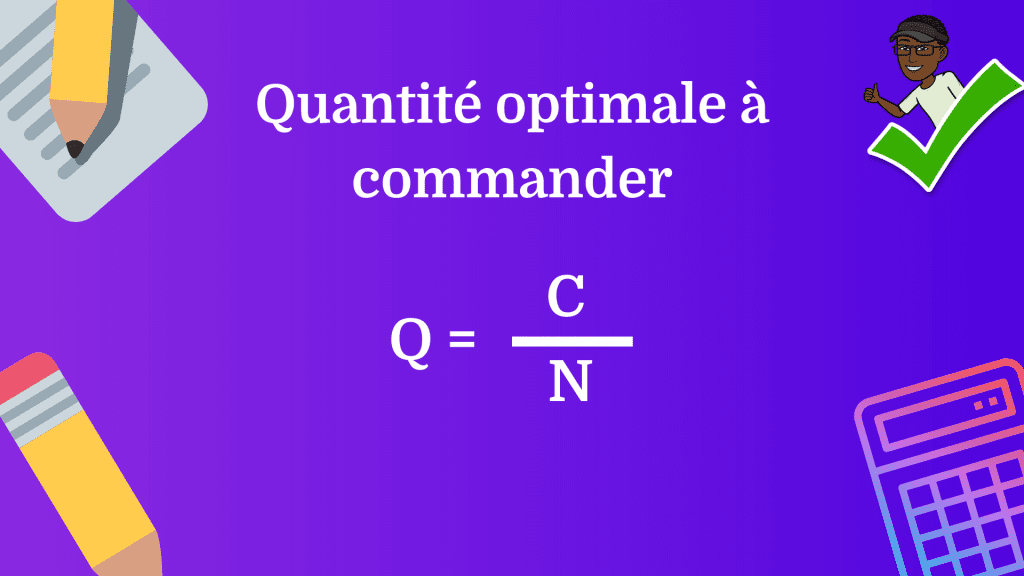

Et voici la formule de la quantité optimale à commander :

Avec :

- Q : quantité optimale à commander

- C : consommation de la période

- N : nombre optimal de commandes

En sachant que la demande est certaine et régulière, on peut déterminer le coût de gestion minimum de la manière suivante :

- Consommation de la période : 36 000

- Coût de passation d’une commande : 30 €

- Coût d’achat unitaire : 2,60 €

- Taux de possession : 4 %

- Nombre de commandes optimal : 8

- Quantité optimale : 4 500 articles

Le nombre optimal de commandes est de 8 et la quantité optimale est de 4 500 articles.

Partie 1 du tableau :

| Nombre de commandes | Stock moyen en quantité | Stock moyen en valeur | Coût de possession |

|---|---|---|---|

| 1 | 36 000 / (2 x 1) = 18 000 | 18 000 x 2,60 = 46 800 € | 46 800 x 0,04 = 1 872 € |

| 2 | 36 000 / (2 x 2) = 9 000 | 9 000 x 2,60 = 23 400 € | 23 400 x 0,04 = 936 € |

| 3 | 36 000 / (2 x 3) = 6 000 | 6 000 x 2,60 = 15 600 € | 15 600 x 0,04 = 624 € |

| 4 | 36 000 / (2 x 4) = 4 500 | 4 500 x 2,60 = 11 700 € | 11 700 x 0,04 = 468 € |

| 5 | 36 000 / (2 x 5) =3 600 | 3 600 x 2,60 = 9 360 € | 9 360 x 0,04 = 374,40 € |

| 6 | 36 000 / (2 x 6) =3 000 | 3 000 x 2,60 = 7 800 € | 7 800 x 0,04 = 312 € |

| 7 | 36 000 / (2 x 7) =2 571,43 € | 2 571,43 x 2,60 = 6 685,72 € | 6 685,72 x 0,04 = 267,43 € |

| 8 | 36 000 / (2 x 8) =2 250 € | 2 250 x 2,60 = 5 850 € | 5 850 x 0,04 = 234 € |

| 9 | 36 000 / (2 x 9) = 2 000 € | 2 000 x 2,60 = 5 200 € | 5 200 x 0,04 = 208 € |

| 10 | 36 000 / (2 x 10) = 1 800 € | 1 800 x 2,60 = 4 680 € | 4 680 x 0,04 = 187,20 € |

Seconde partie du tableau :

| Coût de passation des commandes | Coût de gestion des approvisionnements | Quantité économique à commander |

|---|---|---|

| 30 x 1 = 30 € | 1 872 + 30 = 1 902 € | 36 000 / 1 = 36 000 |

| 30 x 2 = 60 € | 936 + 60 = 996 € | 36 000 / 2 = 18 000 |

| 30 x 3 = 90 € | 624 + 90 = 714 € | 36 000 / 3 = 12 000 |

| 30 x 4 = 120 € | 468 + 120 = 588 € | 36 000 / 4 = 9 000 |

| 30 x 5 = 150 € | 374,40 + 150 = 524,40 € | 36 000 / 5 = 7 200 |

| 30 x 6 = 180 € | 312 + 180 = 492 € | 36 000 / 6 = 6 000 |

| 30 x 7 = 210 € | 267,43 + 210 = 477,43 € | 36 000 / 7 = 5 143 |

| 30 x 8 = 240 € | 234 + 240 = 474 € | 36 000 / 8 = 4 500 |

| 30 x 9= 270 € | 208 + 270 = 478 € | 36 000 / 9 4 000 |

| 30 x 10= 300 € | 187,20 + 300 = 487,20 € | 36 000 / 10 = 3 600 |

Interprétation du tableau : Lorsque l’entreprise passe 8 commandes avec une quantité de 4 500 articles, le coût de gestion est à son minimum. À partir de 9 commandes, le coût de gestion repart à la hausse.

Lorsque l’entreprise prévoit des ventes irrégulières, deux méthodes peuvent être appliquer pour calculer les dates de commandes ainsi que les dates de livraison : la méthode du point de commande et la méthode de gestion calendaire.

Méthode du point de commande

Dans la partie précédente, nous étions partis sur l’hypothèse de ventes prévisionnelles régulières. Dans la méthode du point de commande, le fournisseur impose à l’unité commerciale la quantité lors de la passation d’une commande.

Par conséquent, l’entreprise passe une commande lorsque le stock d’alerte est atteint.

Stock d’alerte = stock minimum + stock de sécurité

Voici un exemple pour illustrer cette méthode.

Le stock initial est de 60 articles. Le stock d’alerte est de 250 articles. Le fournisseur impose de commander par lots de 300 articles. La période de référence est la semaine.

Les prévisions (= consommations) de ventes sont les suivantes : 140 la semaine 1, 110 la semaine 2 et 140 la semaine 3.

Je vais calculer le stock final à la fin de la première semaine :

Le stock final théorique est de : 60 (stock initial) – 140 (consommation) soit – 80 articles. Cela correspond à une rupture de stock.

Il faut donc passer une commande de 300 articles (quantité imposée par le fournisseur).

En passant cette commande, le stock final rectifié (ou réel) est de : – 80 (stock final théorique) + 300 (commande) soit 220 articles.

Voici comment résumer la situation dans un tableau :

| Éléments | Semaine 1 |

|---|---|

| Stock Initial | 60 |

| Consommations | 140 |

| Stock Final Théorique | - 80 |

| Livraison | 300 |

| Stock Final Rectifié | 220 |

Je vais maintenant calculer le stock final à la fin de la seconde semaine :

Le stock final théorique est de : 220 (stock final de la semaine 1 qui devient le stock initial semaine 2) – 110 (consommation de la semaine 2) soit 110 articles. La valeur est positive donc il n’y a pas de rupture de stock. Mais la quantité de stock est inférieure au stock d’alerte (250 articles), il faut donc passer une commande.

Il faut passer une commande de 300 articles (quantité imposée par le fournisseur).

En passant cette commande, le stock final rectifié (ou réel) est de : 220 (stock final théorique) + 300 (commande) soit 520 articles.

Voici comment résumer la situation dans un tableau :

| Éléments | Semaine 2 |

|---|---|

| Stock Initial | 220 |

| Consommations | 110 |

| Stock Final Théorique | 110 |

| Livraison | 300 |

| Stock Final Rectifié | 520 |

Je vais maintenant calculer le stock final à la fin de la semaine 3 :

Le stock final théorique est de : 520 (stock final de la semaine 2 qui devient le stock initial en semaine 3) – 140 (consommation de la semaine 3) soit 380 articles.

La valeur est positive donc il n’y a pas de rupture de stock. De plus, cette semaine 3, la quantité du stock final théorique est supérieure au stock d’alerte (250 articles), il ne faut donc pas passer de commande.

Le stock final réel n’est donc pas modifié.

Voici comment résumer la situation dans un tableau :

| Éléments | Semaine 3 |

|---|---|

| Stock Initial | 520 |

| Consommations | 140 |

| Stock Final Théorique | 380 |

| Livraison | 0 |

| Stock Final Rectifié | 380 |

Voici maintenant un condensé des 3 semaines :

| Éléments | Semaine 1 | Semaine 2 | Semaine 3 |

|---|---|---|---|

| Stock Initial | 60 | 220 | 520 |

| Consommations | 140 | 110 | 140 |

| Stock Final Théorique | - 80 | 110 | 380 |

| Livraison | 300 | 300 | 0 |

| Stock Final Rectifié | 220 | 520 | 380 |

Et ainsi de suite…

Méthode de gestion calendaire

La méthode de gestion calendaire consiste à passer des commandes en fonction des dates de livraison imposées par le fournisseur. La quantité souhaitée par l’unité commerciale est libre.

Je vais prendre un exemple pour illustrer cette méthode de gestion calendaire.

Le stock de sécurité est de 135 articles. Le fournisseur impose une livraison toutes les 3 semaines.

| Éléments | Semaine 1 | Semaine 2 | Semaine 3 |

|---|---|---|---|

| Stock Initial | 60 | 385 | 275 |

| Consommations | 140 | 110 | 140 |

| Besoin | 140 + 110 + 140 + 135 = 525 | - | - |

| Date de commande | il y a 3 semaines | - | - |

| Quantité livrée | 525 - 60 = 465 | 0 | 0 |

| Stock Final | 60 - 140 + 465 = 385 | 385 - 110 = 275 | 275 - 140 = 135 |

Explications Semaine 1 :

Besoin : l’unité commerciale doit faire face à 3 semaines sans livraison et donc 3 semaines de consommation. C’est la raison pour laquelle j’additionne les consommations des semaines 1 à 3. À cela, il faut également tenir compte du stock de sécurité de 135 articles.

Quantité à livrer : il s’agit de la différence entre le besoin et le stock initial

Stock final : stock initial – la consommation de la semaine + la livraison de la semaine

Explication Semaine 2 :

Stock initial : il s’agit du report du stock final de la semaine précédente.

Stock final : stock initial – consommation de la semaine

Explication Semaine 3 :

idem semaine 2

En semaine 4, l’unité commerciale est livrée et doit prévoir pour la semaine qui débute et les deux qui suivent comme indiqué dans le tableau suivant :

| Éléments | Semaine 4 | Semaine 5 | Semaine 6 |

|---|---|---|---|

| Stock Initial | 135 | 475 | 315 |

| Consommations | 100 | 160 | 180 |

| Besoin | 100 + 160 +180 + 135 = 575 | - | - |

| Date de commande | Semaine 1 | ||

| Quantité livrée | 575 - 135 = 440 | ||

| Stock Final | 135 - 100 + 440 = 475 | 475 - 160 = 315 | 315 - 180 = 135 |

Conclusion

Les programmes d’approvisionnements en avenir incertain ne permettent pas réellement de faire diminuer le coût de gestion des approvisionnements. Ils contribuent seulement à éviter la rupture de stocks.

Voilà, maintenant vous maîtrisez le chapitre sur la gestion des approvisionnements. Vous n’avez plus aucune excuse pour ne pas atteindre votre objectif : Obtenir une excellente note à l’épreuve de Gestion Opérationnelle !

Merci j’ai compris

Super ! Content pour vous alors.

Impeccable. Merci Tao

🙂 De rien.